Para receber nossa newsletter diária, inscreva-se aqui!

Apesar da impressionante evolução dos meios de pagamento eletrônico e seu avanço no país nos últimos dez anos, a nível nacional, onde moram mais de 210 milhões de pessoas, o dinheiro vivo continua sendo o principal meio para fazer pagamentos. O Banco Central informa que 96,1% da população realiza pagamento em espécie e revela que para compras de até R$ 10. Já 87,9% prefere utilizar dinheiro em papel e para desembolsos de mais de R$ 500 a preferência diminui para 31%, deixando uma margem maior para o uso de meios eletrônicos de pagamento.

Por que apesar da grande quantidade de opções disponíveis no ecossistema de pagamento eletrônico (transferência bancária, cartões de débito e crédito, pagamentos instantâneos com qr, carteiras virtuais, e-vouchers, pagos in-app, criptomoedas, etc.) grande parte dos brasileiros preferem usar o dinheiro em papel para realizar seus gastos cotidianos?

Entre as principais razões, se encontra a “falsa” bancarização da população brasileira e a precária regulamentação formal do dinheiro eletrônico no país.

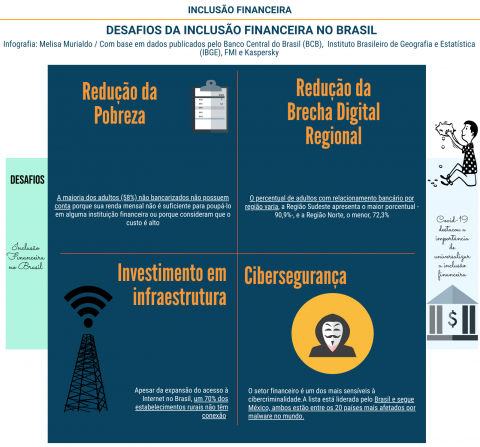

Desafios da inclusão financeira

A Covid-19 destacou a importância de universalizar a inclusão financeira. O governo do Brasil alcançou grandes avanços na sua priorização desde a aliança para a inclusão financeira de 2012 e é o país líder em estratégia em educação financeira desde 2010, devido ao crescimento econômico e aos baixos níveis em conhecimentos financeiros indicados no documento “A educação financeira na América Latina e Caribe. Situação atual e perspectivas”. Por isso, empoderar financeiramente as classes médias e educá-las como investidores foi um dos propósitos traçados na estratégia nacional que foi estabelecida por decreto presidencial.

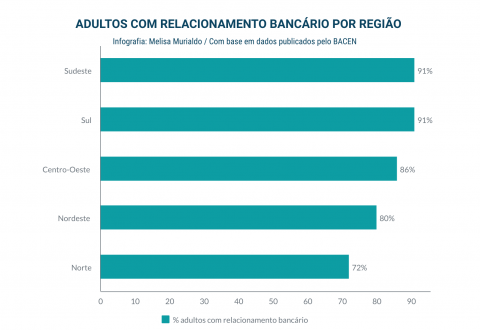

A Redução da Brecha Digital Regional

O percentual de adultos com relacionamento bancário por região varia. A Região Sudeste apresenta o maior percentual - 90,9%-, e a Região Norte, o menor, 72,3%.

A Redução da Pobreza:

A maioria dos adultos (58%) não bancarizados não possuem conta porque sua renda mensal não é suficiente para aplicar em alguma instituição financeira ou porque consideram que o custo é alto.

A ampliação da Rede de Conexão nas Áreas Não Urbanas:

Apesar da expansão do acesso à internet no Brasil, um 70% dos estabelecimentos rurais não têm conexão, como revelou o censo agropecuário do Instituto Brasileiro de Geografia e Estatística (IBGE).

A inclusão financeira está diretamente relacionada com a inclusão digital. Sem investimentos em infraestrutura que ampliem a conectividade não vai ser possível aumentar o desenvolvimento da bancarização e o país ficará atrás em novas tecnologias.

Aumentar o investimento em Cibersegurança:

Outro desafio importante é o aumento do investimento em segurança cibernética. Na América Latina são registrados 45 ataques cibernéticos por segundo. A lista é liderada pelo Brasil e México, ambos estão entre os 20 países mais afetados por malware no mundo. Os ciberataques em dispositivos móveis na América Latina cresceram mais de 70% durante a pandemia. Particularmente os que usam a Covid-19 como gancho são os que impulsionaram este crescimento. O setor financeiro é um dos mais sensíveis à cibercriminalidade. As perdas anuais podem ser significativas e representar em torno de 9% do lucro líquido dos bancos a nível mundial, segundo o Fundo Monetário Internacional (FMI).

Se o caminho é o banco digital, as possibilidades de fraudes virtuais aumentarão. Portanto é necessário promover o desenvolvimento contínuo da segurança em internet com o intuito de proteger o sistema de ataques, fraudes e roubos cibernéticos aumentando o orçamento dirigido à essa política.

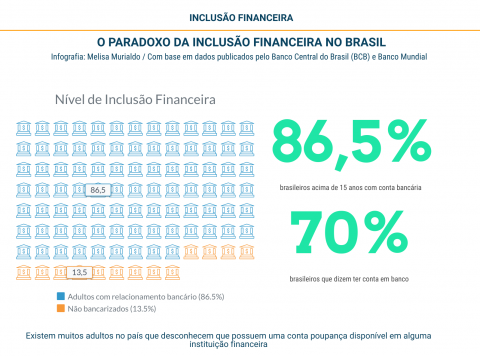

O paradoxo da inclusão financeira

De acordo com o Bacen 86,5% dos brasileiros têm uma conta bancária e se encontram, dessa forma, incluídos no sistema financeiro. Porém ao consultá-los somente 70% diz tê-la: isso significa que ainda existem muitos adultos no país que desconhecem que possuem uma conta poupança disponível em alguma instituição financeira.

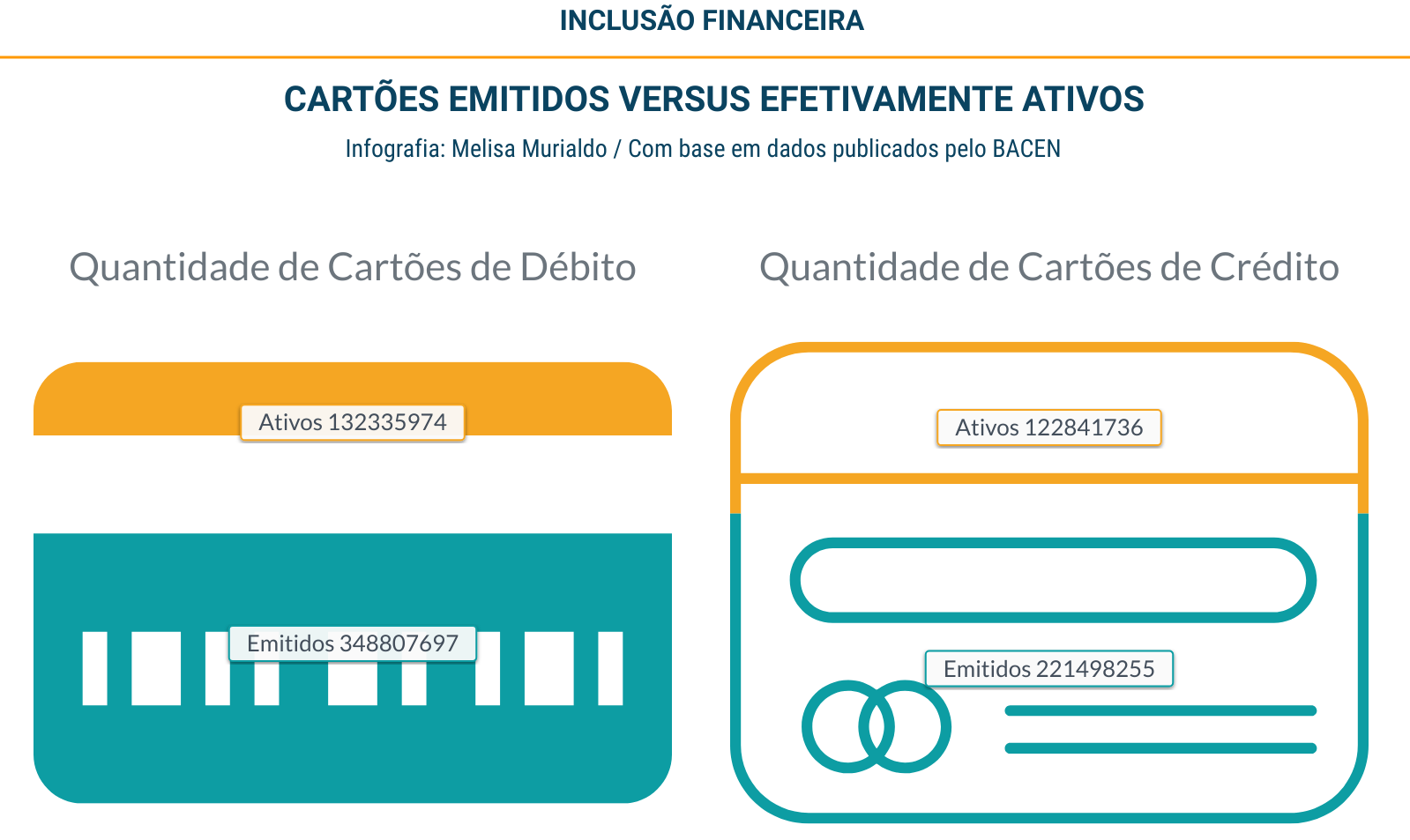

O instrumento eletrônico mais utilizado no país é o cartão de débito. Contudo, é importante esclarecer que a grande porcentagem de participação dos caixas automáticos responde ainda a uma alta incidência de saques de dinheiro por meio deste canal para consumo mensal.

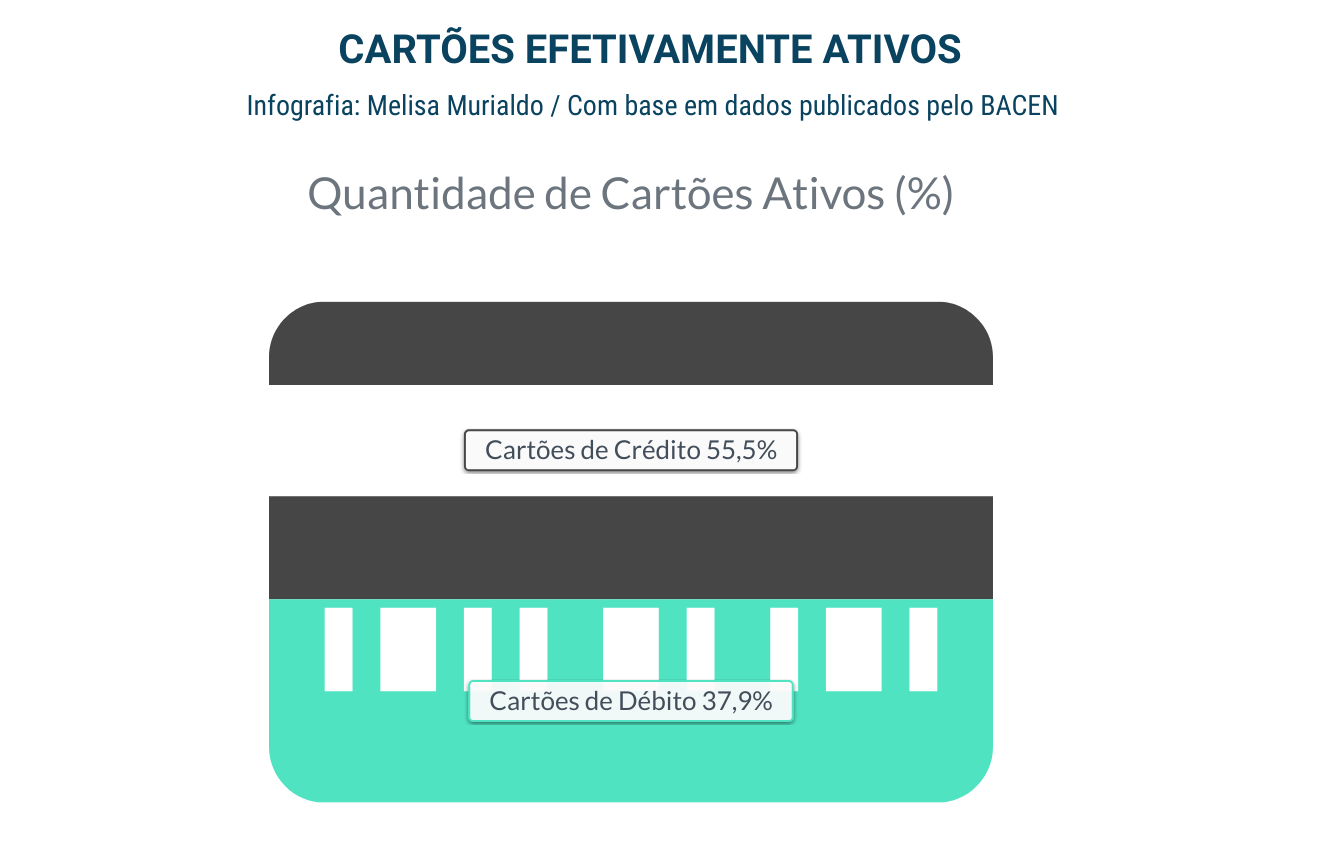

Por sua vez, no relatório de instrumentos de pagamentos é possível observar uma grande diferença entre os cartões emitidos e os efetivamente ativos.

Segundo o Instituto Locomotiva 29% dos brasileiros maiores de 16 anos dizem que não realizaram nenhuma transação bancária nos últimos meses.

Estes últimos dados nos mostram que, além do cenário de pessoas sem acesso a produtos, temos outro perfil, dos chamados “falsos bancarizados”. São pessoas ativas que possuem uma conta bancária, porém não usam ou usam com pouca frequência.

Como conclusão, se a forma de responder ativamente aos novos desafios que impõe a economia digital é avaliada sem deixar de lado complementos analógicos para reduzir os riscos e maximizar os benefícios, a pandemia poderia ser o acelerador da transformação digital que o setor financeiro requer para aprofundar a bancarização, aumentar o desenvolvimento de fintechs e diminuir a grande brecha financeira que existe a nível regional no país, convertendo esta quarentena em uma consolidação final da inclusão e educação financeira que poderia favorecer o posicionamento do Brasil como líder no setor.

*Mel Murialdo é contadora pública, analista e especialista em mercado latino-americano.

Add new comment