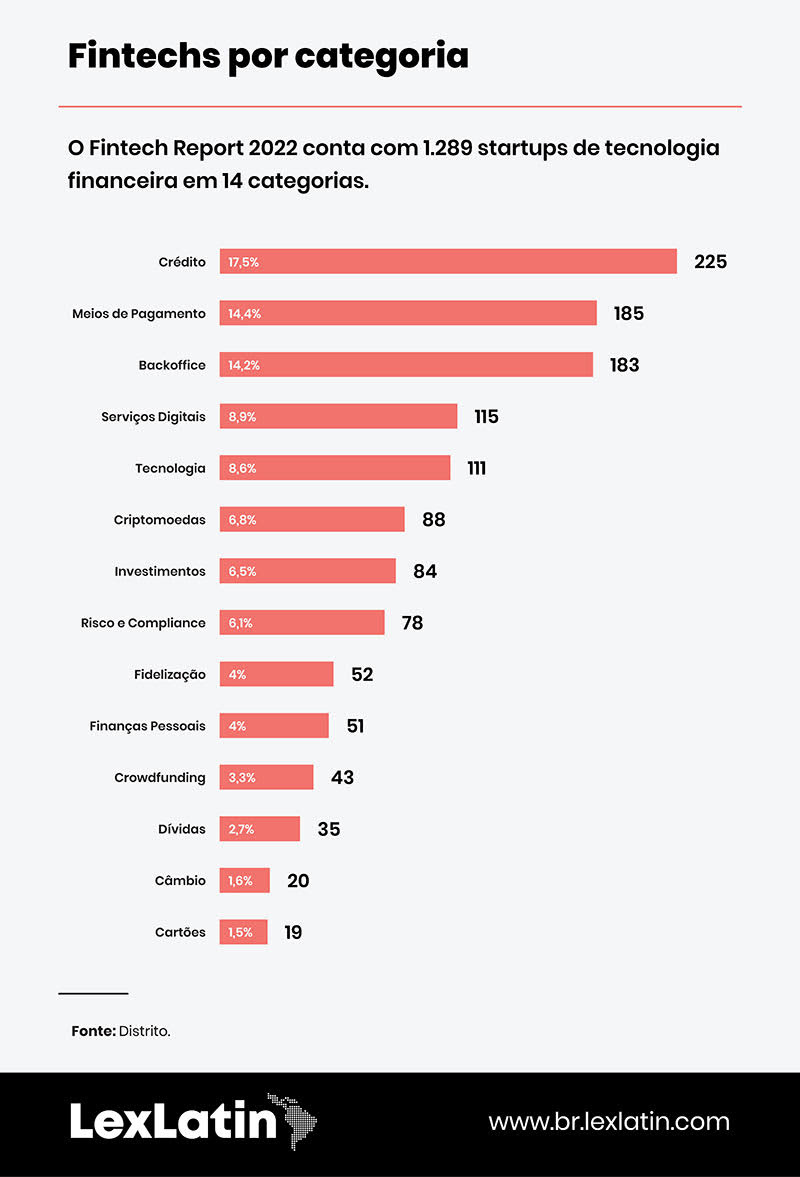

O relatório KPMG Business Insights destacou, em abril, o setor de fintechs com um “nível estratosférico de crescimento que surpreendeu até os mais otimistas”, na América Latina. A expectativa era de que os valores dos negócios pelo menos dobrassem ao longo do ano, ainda que no ano anterior já tivessem atingido 5 bilhões de dólares em 120 negócios, contra 2 bilhões de dólares em 82 negócios, em 2020. Assim, o número de unicórnios, empresas com valuation superior a 1 bilhão de dólares, triplicou para um total de 15 na região.

No México, os níveis de investimento corresponderam ao projetado para a soma dos cinco anos seguintes. Enquanto “o maior mercado de fintechs do continente, o Brasil, viu um negócio que entrou no Top 10 para todas as Américas – a captação de US$ 1,15 bilhão pelo Nubank”. No final de 2021, a abertura de capital (IPO) do Nubank atingiu um valuation superior a 41 bilhões de dólares, depois que o JP Morgan Chase já havia anunciado a intenção de comprar 40% do também brasileiro C6 Bank. O balanço de 2022, contudo, mostra que os ventos mudaram.

“O que veio nesse ano no mercado não só de fintechs, como de tecnologia, foi primeiro a guerra, depois essa inflação muito alta e aí, a subida das taxas de juros, que fez o capital começar a ficar muito caro. Tem gente que fala no furo da bolha das techs. Eu não gosto muito dessa expressão, mas o fato é que está havendo uma recalibragem dos preços. Isso desde o topo de cadeia, em empresas como Meta, Google, Apple”, analisa Bruno Feigelson, sócio do Lima Feigelson Advogados.

Explosão cambriana

O escritório atende cerca de 20 grandes fintechs, incluindo marketplaces que viraram fintechs, dentro do conceito de Banking as a Service (BaaS), uma das mais comentadas tendências do mercado, até as que já nasceram fintechs. O advogado enxerga uma “explosão cambriana” das fintechs, com início em 2012, mas limitada por “uma barreira regulatória muito grande”, pela dificuldade e exigência de se criar instituições financeiras para atuar no setor. A redução dessas limitações permitiu, porém, que hoje chegássemos a ter mais de duas mil fintechs no país: “Começou a ser muito barato criar fintech, desenvolver, e o mercado estava muito líquido.”

O advogado Guilherme Champs, do Champs Law vê, de fato, “uma legislação muito mais amigável hoje para criar uma instituição financeira. “Antigamente tinha que comprar uma carta de uma outra instituição e, invariavelmente, junto com a autorização vinha o passivo das instituições. O movimento de fintech naturalmente passa pelo Banco Central, onde acompanhamos algumas regulações, principalmente envolvendo open banking, cuja grande sacada é passar o controle dos dados para o consumidor para que este autorize a vinculação dos dados na plataforma que julgar ser necessário. Outro ponto que ainda carece de bastante regulação é o mercado cripto. Tem um projeto de lei na Câmara dos Deputados avançando.”

Leia também: Como a queda do ecossistema cripto afeta os mercados financeiros?

Com todo o otimismo que dominava o setor de fintechs, Bruno Feigelson destaca que, no início do ano, o escritório de que é sócio ainda participou de alguns rounds de investimento.

“Mas ao longo do ano o dinheiro foi ficando extremamente escasso. As empresas estavam muito alavancadas, e a própria indústria de venture capital as estimulava a queimar capital, porque certamente haveria um próximo round de captação. Só que imagina agora uma empresa que não tem mais perspectiva de capital. Então houve uma onda muito grande de layoffs (demissões). Nossa head de labor participou de uns 15 projetos de layoffs este ano, de empresas de tecnologia em geral, incluindo fintechs. Então, o capital secou e isso começou a estimular os M&As das empresas maiores. Isso já aconteceu. Estamos trabalhando em alguns projetos e acho que 2023 vai ser um ano mais ainda de consolidação.”

A questão, segundo ele, é convencer os empreendedores e os fundos de investimento de que é preciso reprecificar os ativos. “Imagine quem estava negociando 10 ou 20 vezes o faturamento anual por round e agora vai ter que fazer uma saída a 3 ou 4 vezes. Então tem uma discussão de valuation que vai impactar muito. Veja que a crise no Softbank, que tem capital aberto no Japão, gerou impacto na bolsa japonesa. Os fundos ainda estão tentando segurar o valuation, mas se não tiver uma virada rápida, com diminuição das taxas de juros e da taxa de capital, vai continuar a ser difícil levantar capital. Então, acredito muito no mercado de consolidação.”

O advogado vê três movimentos dentro de fintechs: o mercado tradicional de grandes bancos que estão se modernizando, por conta da nova concorrência; o das fintechs dos mais diversos nichos de mercado; e o dos criptoativos, “que têm uma repercussão no mercado financeiro, mas são outro mundo”. Para ele, a tese de investimento, ou seja, os argumentos e justificativas de um negócio, para as fintechs é a do crédito. “Embora tenha cartão de crédito, conta digital, a atividade básica de um banco é emprestar dinheiro. Eu estive numa fintech cujo presidente foi presidente da American Express. Ele falava que cartão de crédito e suas taxas não dão dinheiro. Ainda mais porque a tese das fintechs inclui diminuir taxa. O que dá dinheiro mesmo é empréstimo. E o que afeta hoje no Brasil é essa questão da inadimplência.”

Futuro brilhante

Ainda assim, ele cita carta recente publicada pelo fundo de investimentos Andreessen Horowitz, um dos mais atuantes no Vale do Silício, que disse que o futuro das fintechs brasileiras é “brilhante”, o que estimula a chegada de mais capital estrangeiro para o setor. Os indicadores desse futuro se multiplicam em estudos de diversas fontes, como a CB Insights. Na quinta edição da lista que essa consultoria faz das 250 mais promissoras fintechs do mundo, há 9 empresas brasileiras.

Em momentos de maior liquidez, o caminho natural das empresas mais bem-sucedidas tem sido o IPO na Nasdaq. Com grande experiência no mercado financeiro, Guilherme Champs explica que as fintechs atingem múltiplos maiores quando enxergadas como empresas de tecnologia e fazem IPO nos Estados Unidos.

“A XP, quando foi abrir capital, mudou todo o branding para se apresentar não como mais uma empresa do mercado financeiro ou como um banco. Ela agora se apresenta como uma empresa de tecnologia que fornece serviços financeiros. E de fato os múltiplos testados lá fora são muito superiores aos múltiplos de bolsa. Apenas um dado sintomático do quão embrionário é nosso mercado de capitais. O volume transacionado diário da Apple é maior do que o volume transacionado em toda a bolsa brasileira num dia. A liquidez aqui é infinitamente menor, comparada com uma bolsa norte-americana, e naturalmente isso acaba puxando o valuation.”

Um dos sócios da fintech Kamino, Gonzalo Parejo apresenta-se como um espanhol que empreendeu tanto na Europa como no Brasil para dizer que “autênticas disrupções são inovações sobre a base de algo que não existe”. Ou seja, tudo o que falta na América Latina é visto por ele como “espaço para fazer coisas maiores”. E segundo ele, o setor de fintechs é estratégico para transformar a região. “Quando começamos a analisar o mercado vimos por que a América Latina não consegue abraçar esse sonho que não dá certo. E por que a Europa conseguiu?”

Veja também: As alternativas que surgem diante de financiamentos cada vez mais caros

AL como os EUA dos anos 1990

Ele compara a situação atual da região com a dos Estados Unidos nos anos 1990, quando as maiores empresas eram construtoras de carros, enquanto as de tecnologia eram chamadas de empresas de alto crescimento. Na época, elas representavam muito pouco no PIB, mas entre 60% e 80% do novo PIB e dos novos empregos que se estava criando. Como os Estados Unidos conseguiram fornecer essa infraestrutura para essas empresas, “hoje, das 10 maiores, 7 a 8 são de tecnologia”; “Virou totalmente, e a América Latina está na mesma situação agora.”

A primeira “dor”, cuja busca por uma solução levou à criação da Kamino, foi o tempo desde que o investimento é captado até a empresa poder dispor dele. Na Europa ou nos Estados Unidos, em até três dias se tem a estrutura pronta em pé para começar a gastar. No Brasil, a própria Kamino precisou de 100 dias, desde que fechou a rodada de captação. Esse é um dos fatores que contribui para que o índice de mortalidade de startups brasileiras seja, segundo Parejo, entre seis e sete vezes maior do que nos Estados Unidos, onde ainda se capta um volume duas vezes maior de recursos.

Mesmo diante da atual redução na liquidez do mercado, a Kamino dispõe de capital para operar por dois anos, sem problemas. Parejo reconhece que “hoje as coisas estão muito mais difíceis para uma start-up”; “Todos os investidores me falam que, agora, só crescimento não conta. Tem que provar que consegue crescer com efficient capital allocation.”

O advogado Bruno Feigelson aposta na tendência de mais M&As em 2023. O desafio é o valuation, “porque o que está havendo são M&As forçados”; “São empresas que não queriam fazer M&A agora, só que não conseguem levantar capital, têm déficit, estão alavancadas e têm que vender. Só que aí há uma dificuldade grande de falar para o investidor que colocou um valuation e pagou no último round 500 milhões naquela empresa, que vai vender por 200 milhões. Então, o primeiro movimento que vimos em 2022 foi o layoff, para diminuir a pressão de gastos, e acredito em 2023 com uma pressão maior de M&A. Temos muitos acordos que não chegaram a fechar em decorrência do preço. A expectativa do comprador é diferente, mas normal em termos de calibragem. Então, estamos entendendo o que é o novo normal em termos de valuation de uma fintech.”

Add new comment