O mercado de energias renováveis no Brasil deve bater um recorde de expansão em 2023. A previsão dos especialistas é de um salto significativo até o fim do ano, com expectativa de 300% de aumento em relação ao ano passado. Esse salto é puxado principalmente pelo avanço da infraestrutura para a geração de energia de fontes renováveis. E um dos destaques é a concentração da energia solar e eólica como principais impulsionadores de renováveis no Brasil. Tanto é que, do total de 2.783,56 megawats de potência liberada renovável (solar, eólica e hídrica) até abril deste ano, o conjunto eólico e solar representa pouco mais de 2.700 megawats, quase 97% desse total.

“O governo Lula já se mostrou bastante inclinado na transição energética, inclusive direcionando a Petrobrás para ser uma das protagonistas nesse processo”, afirma Alberto Bull, sócio da área de Energia do Veirano Advogados. A previsão de investimentos por aqui, segundo o governo brasileiro, é da ordem de R$ 120 bilhões em fontes de energia renovável nos próximos anos, principalmente no Nordeste. Nessa região, o objetivo é viabilizar 30 GW de geração renovável. Até o fim do ano, de acordo com a Agência Nacional de Energia Elétrica (Aneel), há um planejamento de que aconteçam leilões de energia da ordem de R$ 36 bilhões. Outros R$ 20 bilhões estão previstos para o ano que vem.

Com esses investimentos, a promessa é reduzir a dependência das matrizes hidro e termoelétrica. Segundo o Ministério de Minas e Energia (MME), hoje, quase metade do que é produzido aqui vem de fontes verdes. A meta é, até 2030, ultrapassar os 80% e chegar a 85% em 2050. Na América Latina, apenas o Chile tem meta parecida: espera-se que, em 2030, nosso vizinho atinja os 85%.

Segundo a Associação Brasileira de Energia Solar Fotovoltaica (Absolar), o Brasil ultrapassou a marca de 29 gigawatts (GW) de potência instalada da fonte solar fotovoltaica, somando as usinas de grande porte e os sistemas de geração própria de energia em telhados, fachadas e pequenos terrenos, o equivalente a 13,1% da matriz elétrica do país.

De acordo com a entidade, desde 2012, a fonte solar já trouxe ao Brasil cerca de R$ 143,9 bilhões em novos investimentos, mais de R$ 42,8 bilhões em arrecadação aos cofres públicos e gerou pelo menos 870 mil empregos, além de ter evitado a emissão de 36,8 milhões de toneladas de CO2 na geração de eletricidade.

“O crescimento da fonte solar fortalece a sustentabilidade e pode acelerar ainda mais a atração de investimentos, a geração de empregos e renda, a diversificação da matriz elétrica e a liderança internacional do Brasil”, afirma Rodrigo Sauaia, CEO da entidade.

Pelos dados do MME, só em 2023, cerca de 10,3 GW entrarão em operação comercial, um crescimento associado à proliferação de parques eólicos e solares, que deverão responder por quase 90% desse total, com a eólica representando 4,9 GW e a solar 4,1 GW.

Nesse quesito, o destaque fica por conta dos estados de Minas Gerais (para crescimento de operações de usinas solares) e Rio Grande do Norte e Bahia (para parques eólicos onshore).

Leia também: Os desafios da reforma tributária no Brasil

Segundo dados do governo, a matriz elétrica brasileira fechou no primeiro trimestre de 2023 uma expansão de mais de 2,5 GW, dobrando o crescimento verificado no mesmo período de 2022. E um dos principais motivos foi a entrada em operação comercial de novas 82 usinas até 31 de março.

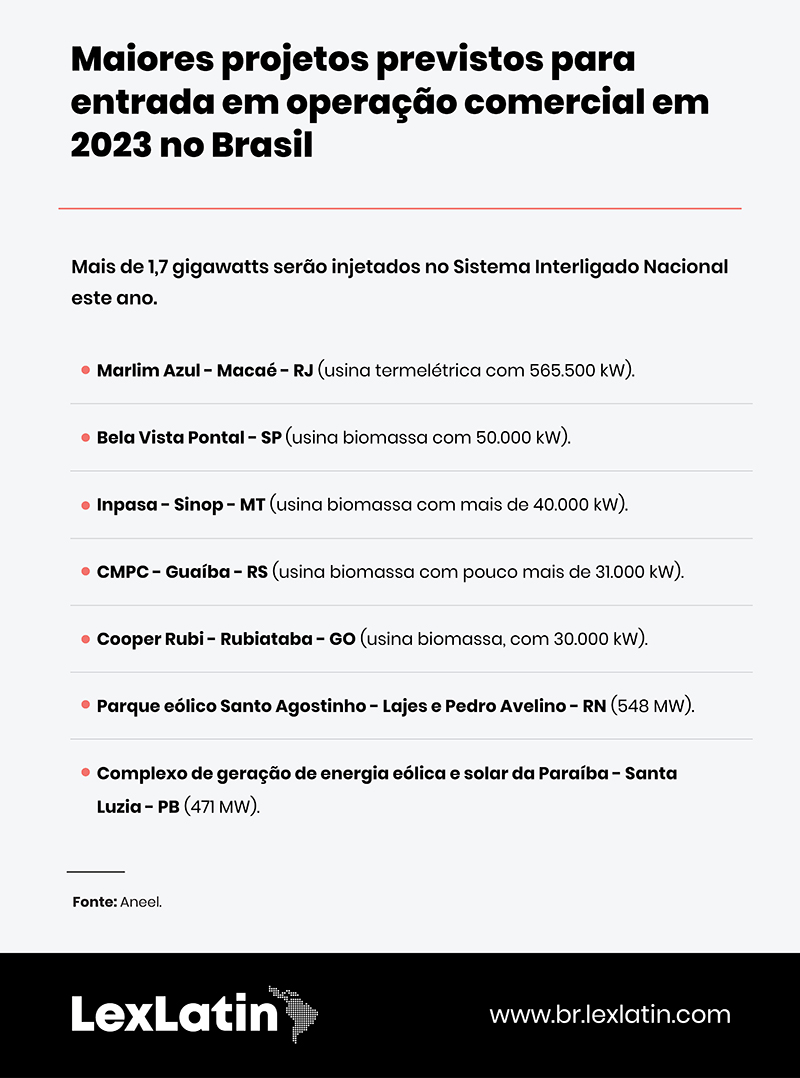

Desconsiderando eventuais atrasos, segundo informações da Aneel, os maiores projetos previstos para entrada em operação comercial ainda em 2023 são o de Marlim Azul (usina termelétrica com 565.500 kW), Bela Vista (usina biomassa com 50.000 kW), Inpasa (usina biomassa com mais de 40.000 kW), CMPC (usina biomassa com pouco mais de 31.000 kW) e Cooper Rubi (usina biomassa, com 30.000 kW). Já para renováveis, destaca-se o parque eólico Santo Agostinho, com mais de 548 MW. E ainda tem o primeiro complexo de geração que integra tanto geração eólica quanto solar, inaugurado na Paraíba, com investimento de R$ 3 bilhões.

Esse crescimento acelerado da energia solar e eólica tem uma explicação simples: o Brasil possui abundância de regiões com sol e ventos o ano inteiro, algo que abre novas possibilidades também para outras matrizes, como a produção do hidrogênio verde (H2V), que por aqui pode ser o mais barato do mundo. Isso sem falar no desenvolvimento de novas tecnologias relacionadas. O país detém condições, segundo os especialistas ouvidos pela LexLatin, de se tornar um player global e exportador desse tipo de energia para o resto do mundo.

Pelo estudo da consultoria Mckinsey, o Brasil poderá ter uma nova matriz elétrica inteira até 2040 destinada à produção do H2V. “Para tanto, o país deverá receber cerca de US$ 200 bilhões (R$ 1 trilhão) em investimentos no período, como geração de eletricidade, linhas de transmissão, unidades fabris do combustível e estruturas associadas, incluindo terminais portuários, dutos, armazenagem”, explica Ronaldo Koloszuk, presidente do conselho de administração da Absolar.

Importante ressaltar também parcerias comerciais, em especial entre a Petrobras e a China Energy International para o desenvolvimento de projetos com foco em geração de energia renovável e hidrogênio verde já agora em 2023. Há ainda a intenção do Banco de Interamericano de Desenvolvimento (BID) em investir entre US$ 2 bilhões e US$ 4 bilhões em projetos de energia, públicos ou privados, no Brasil.

Outra questão relevante nesse contexto é a projeção da Empresa de Pesquisa Energética (EPE) de um aumento da demanda de energia na casa dos 3,4% ao ano até 2033, caso o Brasil apresente PIB médio de 2,1% ao ano. E boa parte dessa demanda virá de fontes renováveis. Nesse contexto, a EPE projeta um crescimento de cerca de 30% da energia eólica e solar no Brasil para os próximos 10 anos.

“Ainda que proveniente de usinas mais seguras, entendemos que continuará a ser mais barata para o mercado brasileiro a produção de energia a partir de fontes renováveis, quer seja pelas características geográficas e climáticas do território brasileiro, quer seja pela redução dos custos envolvidos na construção e manutenção de micros e minis centrais de geração distribuída, usinas solares e centrais hidrelétricas em localidades estratégicas”, analisa Helder Fonseca, sócio de M&A e Mercado de Capitais do GVM Advogados.

“O Brasil lidera em geração limpa e renovável entre os países do Brics. O crescimento na matriz de energia limpa ajuda o Brasil a cumprir o compromisso de mudança climática até 2050. Entretanto, os estudos mostram que, para atingir o cenário esperado, a geração de novas tecnologias e a diversificação da matriz para novas energias, como hidrogênio e biometano, seria essencial”, afirma Giovani Loss, sócio da prática de Infraestrutura e Energia do Mattos Filho.

Você pode se interessar: O longo caminho para a regulamentação dos jogos de azar no Brasil

Mercado livre de energia

Diversas razões contribuem para esse cenário de expansão, segundo os especialistas. Entre elas, estão a progressão da abertura do mercado livre nos últimos anos e a busca de grandes consumidores por fontes renováveis e com custo de energia menor, especialmente por meio dos modelos de autoprodução.

A abertura do mercado livre no setor elétrico, um ambiente de compra de energia por meio de contratos regulados diretamente entre consumidor e fornecedor, resultou em um aumento de 10,6% de agentes e 15,6% de unidades consumidoras, o que representa mais de 36% do consumo total brasileiro.

Esse processo tem ocorrido por meio da sistemática redução dos requisitos mínimos para adesão ao mercado, aliada à evolução tecnológica do setor. “Outro fator de destaque é a tendência pela busca de empresas que atendem consumidores por consumidores médios e pequenos (varejo), em razão da escassez e, até mesmo, certa exaustão do foco em grandes clientes. Assim, o processo de abertura do mercado tem permitido aos consumidores adquirirem energia renovável e mais barata”, analisa Alexandre Leite, sócio da área de Energia, Infraestrutura e Project Finance e Development do Cescon Barrieu.

Para o especialista, a popularização dos modelos de autoprodução no mercado livre representa o grande fator de expansão do parque de geração renovável, por oferecerem alternativas mais econômicas e limpas. A utilização da autoprodução comporta diferentes modelos, que costumam variar conforme o tipo de consumidor e gerador.

“O setor ainda enfrenta grandes desafios com relação à estrutura financeira de novos projetos, que se encontra bastante pressionada, mas especialmente com relação a regulação, que está em iminente reestruturação por meio das discussões do Projeto de Lei 414/21, que libera a comercialização de energia. A alteração da estrutura regulatória pode implicar mudanças consideráveis na forma de expansão no mercado livre, afetando, inclusive, projetos de autoprodução no pipeline. Ademais, a abertura de mercado e alocação de custos com contratos legados e outros riscos inerentes suscitam cautela de financiadores para determinados projetos”, diz o advogado.

Com relação à viabilidade econômica dos projetos, uma série de fatores pressiona as contas de novos empreendimentos, segundo os especialistas. Um deles é a ausência de leilões de compra de energia pelas distribuidoras, que perdem consumidores tanto para o mercado livre quanto para a geração distribuída.

Há, ainda, a questão do baixo preço da energia por excesso de projetos e reservatórios de água abastecidos e o alto custo dos financiamentos. Outra questão tem relação com o aumento do custo de turbinas eólicas e painéis solares desde a pandemia, que segue sendo afetado pela guerra na Ucrânia. E, por fim, há grandes dificuldades de conexão à rede de transmissão de energia em decorrência do excesso de projetos diante do parque de transmissão atual para escoar a energia gerada.

A parceria com a Rússia no setor de energia nuclear

Em uma votação que aconteceu em julho do ano passado, a energia produzida por reatores nucleares e gás natural foi considerada verde pela União Europeia. Um dos principais argumentos é o fato de o gás, produzido a partir do metano, emitir menos dióxido de carbono do que o carvão.

Recentemente, a Rússia anunciou um possível acordo com o Brasil na área de energia nuclear. Após a interrupção da construção de Angra 3, em 2014, o setor nuclear brasileiro vem evoluindo, ainda que de forma lenta. A evolução é impulsionada, principalmente, por meio da retomada da construção da usina nuclear de Angra 3, onde, segundo os especialistas, cria-se um ambiente necessário para o desenvolvimento nacional desse setor, em especial de extração e enriquecimento de urânio. Apesar de as obras terem sido retomadas em setembro de 2022, em abril de 2023 foram novamente suspensas pela prefeitura de Angra dos Reis.

O Brasil ainda não possui autossuficiência nuclear e importa urânio para o abastecimento das usinas de Angra 1 e 2. Em 2020, por exemplo, foram importadas 650 toneladas do Cazaquistão.

A Rússia, como grande player da área, já havia firmado acordos para o desenvolvimento nuclear no Brasil, incluindo um memorando de entendimento para, dentre outros, permitir mais diálogos entre os dois países sobre construção, operação e descomissionamento de usinas nucleares de última geração e de alta e pequena capacidades. Durante a feira de negócios e tecnologia do setor nuclear, a Indústrias Nucleares do Brasil assinou quatro contratos e dois convênios, em especial com a empresa americana Westinghouse e com a Rosatom/Tenex para aquisição de urânio natural.

Segundo o Plano Decenal de Expansão de Energia (PDE 2031), que indica as perspectivas da expansão do setor de energia no horizonte de dez anos (2022 – 2031) dentro de uma visão integrada para as diversos matrizes energéticas, há a previsão de uma nova usina nuclear a ser construída no país em 2031, com potência de 1.000 MW.

O PDE faz dois alertas: o licenciamento nuclear do local para instalação de reatores e a definição da localização das futuras usinas, uma vez que depende de lei federal, conforme previsão na Constituição Federal. Já o PNE 2050 prevê a inserção de 8 a 10 GW nos próximos 27 anos, mas não dá mais informações sobre quantas usinas serão construídas ou sua localização.

Sugestão: A concessão de patentes para o setor de telecom no Brasil

Os desafios do ponto de vista jurídico no setor de energia renovável

O papel da advocacia ambiental no cenário empresarial, na análise dos especialistas, é voltado à análise de riscos e estratégia, ao apontar cenários ou elementos que não podem ser deixados de lado para que um investimento ou empreendimento possa ser projetado e posteriormente implementado com previsibilidade e estabilidade.

“Além dos desafios institucionais próprios do mercado brasileiro ― como insegurança regulatória, instabilidade institucional e viés ideológico em decisões tomadas em esfera administrativa ou judicial, das quais se espera primordialmente técnica e legalidade ―, é preciso ter em mente a corrida internacional”, afirma Édis Milaré, professor e consultor em Direito Ambiental e sócio do Milaré Advogados.

Hoje, existe uma disputa para acomodar investimentos nesse setor, liderada pelas grandes potências mundiais. Muitos países já vêm preparando seus ambientes institucionais com o intuito de permitir a implantação de empreendimentos que somem geração e distribuição de renda, arrecadação de tributos, alcance de metas de redução de emissão de carbono, além da geração de créditos; negócios que contribuem para o alcance dos objetivos de desenvolvimento sustentável propostos pela Organização das Nações Unidas (ONU).

“O caminho mais comum é a demonstração de estabilidade e a criação de políticas e programas para aumentar a competitividade, a diversificação e a integração de fontes renováveis nos setores hidrelétrico, solar, eólico e de biomassa. E no quesito disponibilidade de fontes, o Brasil é um território abundante”, explica Milaré.

Dentre os desafios jurídicos em matéria ambiental, o destaque, segundo o especialista, tem relação com as pressões socioambientais, a pauta ESG, os efeitos da judicialização, especialmente em relação a questões de complexidade técnica elevada. É preciso ressaltar também as discussões sobre o uso de novas tecnologias, a necessidade de evitar desperdício, educar para o consumo racional e realizar o gerenciamento e reciclagem de resíduos, além da valorização da agricultura sustentável.

Neste contexto, é inevitável incentivar a criação e ampliação de incentivos e benefícios fiscais, fomento de investimentos e financiamento de projetos em infraestrutura, saneamento básico, transporte e logística.

No que se refere à geração de energia eólica onshore (em terra), o desafio está em conciliar seu desenvolvimento em regiões litorâneas do Brasil, que são compostas, em boa parte, por vegetação, dunas e lagoas, que podem ser consideradas áreas de preservação permanente pelo Código Florestal (Lei Federal 12.651/2012, art. 4º, II, VI e VII), caso verificada função ambiental de preservar os recursos hídricos, a paisagem, a estabilidade geológica e a biodiversidade, facilitar o fluxo gênico de fauna e flora, proteger o solo e assegurar o bem-estar das populações humanas.

No campo legal, um dos marcos regulatórios é a edição da Resolução Conama 462/2014, que uniformizou e ordenou o licenciamento ambiental desses empreendimentos com o objetivo de aumentar a segurança jurídica dos empreendedores.

Por outro lado, no que se refere aos empreendimentos eólicos offshore (em alto mar), o setor ainda aguarda a edição de normativas específicas que ordenem o licenciamento ambiental. Apesar das dúvidas, já há mais de 70 projetos em processo de licenciamento ambiental junto ao Ibama, que vem promovendo diversos debates com o setor nacional e internacional.

Como forma de orientar melhor os empreendedores, o órgão ambiental federal desenvolveu um termo de referência específico para essa modalidade de empreendimento energético, que orienta a elaboração dos estudos ambientais cabíveis. E junto com esse debate, há a discussão da produção de hidrogênio verde no Brasil, que ainda precisa de um marco legal.

Em relação à produção energética solar, no ano passado foi editada a Lei 14.300/2022, que estabelece o marco legal da micro e mini geração distribuída de energia solar. Os debates do setor ainda vêm se expandindo, por exemplo, para usinas solares em reservatórios de água, o que também exigirá regulamentação que ordene a atividade.

“Nesses e em inúmeros outros exemplos, questões, do ponto de vista jurídico, como a devida regulamentação, legalidade e legitimidade de atos administrativos, os anseios sociais ― neles incluídas as expectativas de comunidades indígenas e de povos tradicionais, bem como o papel do Ministério Público ―, a segurança jurídica, a necessária separação de atribuições entre entes públicos e entre os poderes (especialmente o Poder Executivo e o Poder Judiciário, no que se refere à definição de discricionariedade, conveniência e oportunidade de atos praticados), a conciliação de direitos fundamentais, o direito ao livre exercício de atividade econômica, a função social da propriedade, dentre outros assuntos, são temas que exigirão da advocacia ambiental o perfil estratégico, mais do que reativo”, avalia Milaré.

Add new comment