A atual Constituição do Chile, escrita durante a ditadura Pinochet, foi planejada para o país implementar ideias neoliberais, como a privatização da previdência. Diferente do Brasil, em que os trabalhadores de carteira assinada colaboram com um fundo público que garante a aposentadoria, pensão e auxílio a seus cidadãos, o Chile adota um sistema em que cada trabalhador faz a própria poupança, que é depositada em uma conta individual, em vez de ir para um fundo coletivo. Enquanto fica guardado, empresas privadas administram o dinheiro e podem investir no mercado financeiro.

Os estragos da pandemia não só tiveram um impacto a curto prazo, mas desafiaram alguns dos planos mais estruturados para o futuro. No Chile, os três saques das pensões para os trabalhadores desmoronaram a estrutura mais antiga das Administradoras de Fundos de Pensões (AFP) na América Latina, o modelo que nasceu nos anos 1980 e foi exportado para diversos países da região. Espera-se que a geração mais jovem tenha que contribuir cerca de 40 anos para ter acesso a um valor de aposentadoria.

Leia também: Pandemia, pobreza e populismo: uma radiografia de Brasil, México e Peru

O presidente Piñera assinou a iniciativa da Lei Curta ao Sistema de Pensões este mês. Pretende aumentar o pilar solidário que contribui o Governo (mais US$ 18 e 80% de cobertura à população vulnerável) e evitar um quarto saque dos fundos de pensões dos chilenos. A discussão da iniciativa da reforma à lei curta iniciou sob a direção da Comissão de Trabalho na Câmara dos Deputados, na tarde desta terça-feira (21).

¿De qué se trata la Ley Corta de Pensiones? Acá te explicamos 👇🏼🧵 pic.twitter.com/ETVupFmgD9

— Fundación Ciudadanos en Acción (@FCEA_Chile) September 21, 2021

Neste cenário, o diagnóstico de Guillermo Larraín, ex-superintendente de pensões, cargo que ocupou entre 2003 e 2006, é que foi um “erro” aprovar os saques. E esse erro, além disso, foi apresentado como uma resposta à pandemia.

No início da pandemia, o governo chileno usou seu modelo focado para a transferência de recursos às pessoas mais pobres ao mesmo tempo que realizou alguns movimentos - como a renovação de créditos, empréstimos para capital de trabalho - para que as empresas se mantivessem saudáveis. Porém, a classe média chilena, ampla e frágil, na opinião de Larraín, ficou no limbo.

Em um relato, o especialista comenta que, ao observar que a classe média não tinha economias para financiar a crise, salvo as economias de fundos de pensões, quem queria terminar com o sistema de fundos “aproveitou a situação e permitiu as três aposentadorias. Então o governo se deu conta do seu erro, mas chegou tarde para universalizar a oferta do gasto público”, explica Larraín em entrevista para LexLatin.

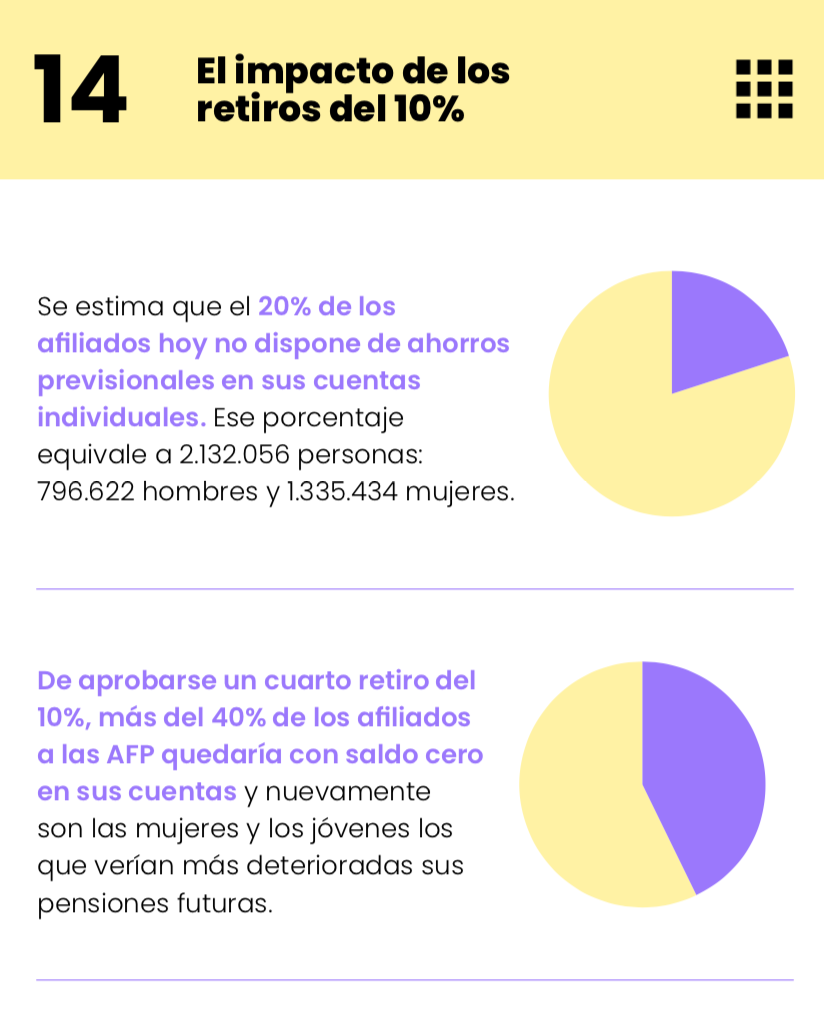

Até abril deste ano, foram registrados 11,1 milhões de filiados ao sistema de pensões, segundo o registro da Associação de AFP (AAFP), dirigida por Alejandra Cox. Após os três saques realizados, 20% deles - cerca de 2,1 milhões de pessoas - não tinham saldo na caderneta de poupança individual, ou seja, estavam totalmente vazios.

O impacto, de acordo com os registros da AAFP, foi maior para as mulheres: quase 62% da população feminina (1,3 milhões de poupadores) e o resto, 38%, são homens (793 mil).

Se um quarto saque for autorizado o impacto poderia se pronunciar ainda mais para as mulheres e os jovens, adverte a AAFP. Esta medida deixaria a 40% dos filiados com as suas contas vazias.

O quarto saque, apontado como urgente na Comissão de Trabalho e Segurança que debateram 13 deputados, será realizado em breve. Uma batalha de tempo para a Lei Curta de Pensões de Piñera. O presidente declarou há uns dias que seu objetivo é bloquear o quarto saque.

“Um quarto saque é muito absurdo porque na verdade pouquíssimas pessoas vão poder se beneficiar: as pessoas mais pobres sacaram tudo depois do terceiro saque, já sacaram o que tinham. Quem pode sacar são pessoas da terceira idade ou de classe média alta”, aponta Larraín.

A pergunta, de acordo com diversos atores política, não é se é necessário reformar o sistema previdenciário, mas como e para onde devem apontar essas mudanças.

A reforma vista a partir da Constituinte

A demanda pela reforma do sistema previdenciário tornou-se mais presente, não só por causa das aposentadorias e contas vazias dos trabalhadores chilenos, mas - como a maioria das leis em vigor no país - estruturou-se à sombra da ditadura de Augusto Pinochet.

A lei que deu corpo ao sistema previdenciário atual foi decretada em 1980 e faz parte das prioridades de análise para os constituintes. E, ainda que as mudanças tenham que ir na direção da Lei 3500, os integrantes da Constituinte buscam traçar algumas diretrizes gerais na redação da nova Carta Magna, especialmente para diluir os vestígios da ditadura.

Guillermo Larraín explica que o Constituinte deve apenas estabelecer parâmetros genéricos e não que toda a estrutura do sistema previdenciário esteja na Constituição, por sua complexidade.

“Espero que o que a Constituição diga seja sobre os princípios que regerão as leis, a maior parte dos participantes da Constituinte está nessa linha e isso quer dizer que o ânimo de reforma é um ânimo que vai ter que ser contagiado ao Parlamento seguinte”, aponta Larraín.

Segundo uma pesquisa realizada pela Pauta, meio digital chileno, dos 155 integrantes da Constituinte, 46 se pronunciaram para eliminar as AFP argumentando que apenas as empresas aproveitam o financiamento proveniente da poupança dos trabalhadores.

“Se o privado tem fins lucrativos vai terminar afetando o sistema. O sistema está afetado atualmente pelo lucro. Que seja o Estado (o encarregado de administrar as pensões)”, aponta Carlos Calvo, constituinte independente da Lista de Apruebo para a Pauta.

Em contrapartida, 37 integrantes apontam que o sistema previdenciário deve ter a presença de agentes privados ou que a lei seja mais flexível para que os chilenos possam decidir sobre um outro sistema de gestão.

Veja também: Ainda vale a pena continuar contribuindo para o INSS?

Para Larraín recriar o sistema previdenciário é uma tarefa que deve ser realizada logo: deve evitar que os jovens, particularmente as mulheres ou a população em pobreza, tenham mais problemas para obter uma pensão ao fim da sua vida de trabalho.

Diante das eleições de novembro e com a pandemia, a negociação e as mudanças na lei, incluídas as diretrizes gerais na Constituição, ocorreriam em um ambiente de pouca segurança.

“Isso dá uma dose de pouca certeza sobre para onde deve ir essa reforma”, conclui Larraín.

Mais sobre o sistema AFP e a Pensão Básica Universal

No sistema de pensões chileno, a administração das poupanças são realizadas por empresas privadas. Ou seja, instituições bancárias ou financeiras, diferente de outros países como Espanha, Alemanha ou inclusive Argentina, onde o Estado tomou essa responsabilidade.

A estrutura das pensões chilenas tem um componente tripartite: um pilar solidário, que é a contribuição do governo através da transmissão de recursos provenientes da cobrança de impostos, este se deposita nas contas dos cidadãos que não puderam poupar o suficiente para ter acesso a uma pensão, segundo a AAFP. O segundo pilar é o contributivo ou o que tem a ver com as cotas obrigatórias dos trabalhadores e que permitem financiar recursos para a velhice. O terceiro pilar tem a ver com a poupança individual, ou seja, na vontade (ou possibilidade) do empregado para poupar para sua aposentadoria.

Tudo isso, a sua vez, tem três fontes de renda: trabalhadores, empresas e governo, que compõem a mesa de três pés que é o sistema previdenciário do Chile.

Para Larraín, o pilar voluntário pode complicar em longo prazo uma das condições para que funcione um sistema de poupança para a aposentadoria: a viabilidade financeira no futuro.

“O sistema previdenciário chileno tem uma dependência excessiva da poupança individual e o que tem que ser feito é complementar essa poupança com outras fontes que sejam mais flexíveis. A poupança individual é muito rígida, o que entrou na minha conta é meu e não tem o que fazer”, aponta o ex-superintendente de Pensões.

Larraín está convencido de que um pilar de poupança coletiva e um seguro de longevidade para a quarta idade são instrumentos universais que permitem transferências internas aos trabalhadores para que se estabeleçam os saldos dos empregados que esvaziaram suas contas e deixar de depender exclusivamente das poupanças individuais.

A associação dirigida por Cox também optou por um sistema similar. É chamado de Pensão Básica Universal (PBU) que, como seu nome indica, é uma transferência de recursos para todos os chilenos que cumpram uma idade mínima de 65 anos e que residem no país.

Com este sistema universal de transferências a cobertura do pilar solidário se ampliaria, esse que o governo põe, e cresceria em 50% se aplicada a partir do ano seguinte.

Veja também: Aposentadoria por invalidez: saiba quem tem direito

A PBU inclui as pessoas que tiveram renda formal, mas também aquelas que se empregaram na informalidade durante algum período ou toda sua vida. O financiamento destas pensões, que no início beneficiaria 2,5 milhões de chilenos, seria de 417 dólares por pessoa, ou seja, custaria aos contribuintes cerca de 1 bilhão de dólares anuais.

Na opinião de Larraín, sobrecarregar as contribuições para os impostos pode significar um risco, pois nos próximos anos, setores como a saúde precisarão de uma fonte maior de financiamento governamental, já que a pandemia interrompeu alguns tratamentos médicos que devem ser tratados nos próximos anos e, para isso, será necessária a ampliação da infraestrutura hospitalar.

“As pensões não são a prioridade para os seguintes anos, então gerar um esquema de financiamento nos seguintes anos através de mecanismos de poupança de seguros para a quarta idade ou de um sistema de poupança coletiva são saídas razoáveis”, detalha Larraín.

Add new comment