Apesar da mudança de governo e do impacto do aumento da taxa de juros, o mercado brasileiro de telecomunicações continua dinâmico, impulsionado em grande parte pela expansão das redes 5G.

Essa é uma das prioridades da Telefônica Brasil na agenda de 2023. A empresa, que faz parte do grupo espanhol Telefónica, divulgou um CapEx, ou seja, o volume financeiro de investimentos que pretende fazer, de R$ 9 bilhões, “direcionado principalmente ao reforço da qualidade da rede móvel, ampliação da cobertura do 5G, expansão de domicílios conectados na rede de fibra ótica e transformação de sistemas com o objetivo de fortalecer a liderança da Companhia no setor”.

Analista de Tech, Media e Telecom (TMT) da XP, Bernardo Guttmann explica que 90% das receitas da Vivo são oriundas de serviços associados à fibra, que reúne 4 milhões de clientes em mais de 300 cidades, e à telefonia móvel, “segmento maduro, mas que ainda tem crescimento residual”, no qual a empresa detém, hoje, quase 40% de participação de mercado. Para ele, contudo, o cenário para aquisições da companhia, em 2023, não deve trazer grandes negócios.

“Quando a gente pensa em consolidação aqui, o principal elemento já foi, com a aquisição de parte das operações da Oi Móvel. A Vivo ficou com um pedaço da operação. A maior parcela foi absorvida pela TIM. Então, para a TIM eu diria que foi mais transformacional esse M&A. Mas para o setor como um todo foi muito importante porque tende a trazer uma maior racionalidade, com redução forte no churn (clientes que deixam a empresa). Também tem sinergias importantes, tanto de custo, quanto de receita. Então, esse mercado já se consolidou, são três players, o que foi dureza pro CADE (órgão governamental de defesa da concorrência) aprovar. Imagina de três para dois. O que pode acontecer é uma aceleração na consolidação de fibra, mercado ainda muito pulverizado em milhares de operadores pequenos”, analisa.

Na avaliação da Genial Investimentos, a consolidação da telefonia móvel só deve “gerar ganhos de margens e de geração de caixa no futuro. Hoje, as Telecoms lutam para crescer caixa a/a (ano a ano)”: “A Vivo nos parece que está na frente nessa disputa.” A corretora estende o mesmo raciocínio para os investimentos no 5G, cujos leilões, no final de 2021, fizeram a empresa “gastar mais R$ 1,1 bilhão além de um CAPEX para a implementação dos projetos para a nova faixa de frequência”.

Leia também: Como o 5G impacta o mercado jurídico brasileiro?

Fusões e aquisições alavancadas pelo 5G

“A grande bola da vez agora é a pauta do 5G”, afirma Marcus Drumond, sócio do DCOM Advogados, que só nos primeiros meses do ano deu início a três operações de aquisição no setor de telecomunicações.

“Quando estamos falando de telecom, num país como o Brasil, já temos um desafio natural de infraestrutura. Até por isso, quando caminhamos para fora dos centros urbanos, onde a infraestrutura é mais cara, vemos a presença muito forte de provedores de conexão regionais. Esse por si só já é um motivador para que as grandes companhias façam movimentos de aquisição. E para poder viabilizar a implantação do 5G, as telecom vão precisar investir mais em infraestrutura. Daí, aquisições voltadas para startups, empresas de nuvem, segurança da informação, big data”.

Sócia gestora de Societário do Briganti Advogados, Carla Calzini vê um setor com forte elevação dos investimentos, nos últimos anos, também por conta do 5G e, em especial, pela “implementação dessa tecnologia em outras cidades que não somente as grandes capitais”: “O setor passa por um movimento de uma nova tecnologia com uma demanda crescente por internet. Isso favorece para 2023.”

Marcela Ejnisman, corresponsável pela prática de Societário e Fusões e Aquisições do TozziniFreire Advogados, conta que participou de algumas operações grandes no setor de Telecom, no ano passado, e que espera ainda maior consolidação com a aquisição de empresas menores.

“Virou uma coisa menos telecomunicações e mais tecnologia. As empresas de telecom não estão mais só focadas em empresas puramente de Telecom. Elas estão pensando também em infra, em empresas que tenham algum serviço diferenciado. As empresas não estão olhando mais para ativos que fazem simplesmente o que elas fazem. Elas querem complementaridade”, afirma.

Como exemplos dos M&A de que participou em 2022, ela cita a venda de toda operação na América Latina para a gestora Stonepeak, por US$ 2,7 bilhões, da Lumen, que se apresenta como uma empresa que permite que as empresas capitalizem em aplicativos emergentes e impulsionem a quarta Revolução Industrial. “No ano passado também tivemos a oportunidade de trabalhar em operações na área de torres, que é de infraestrutura, com operações também bastante significativas com um dos nossos clientes que é a SBA. Esse é um setor sempre ativo e acho que vai continuar ativo”, prevê. A SBA anunciou a compra de 210 torres e um datacenter por US$ 127 milhões e o entendimento para adquirir as 2.600 torres restantes do Grupo TorreSur, no Brasil, por US$ 725 milhões.

Apesar de todas essas operações, relatório da consultoria Bain registrou queda nos negócios de M&A em 2022, sendo a maior no setor de telecomunicações, com volume financeiro 27% inferior, na comparação com 2021. Isso em uma análise por setor, considerando todo o mundo. Na América Central e América do Sul, o volume total de aquisições foi, em geral, 94% menor. O motivo: a alta nas taxas de juros para combater a inflação que se alastrou pelo mundo.

José Arnaldo Cione, sócio do LCSC Advogados, especializado em reestruturação e planejamento de empresas, costuma atender empresas em situação de crise e participar de M&A representando os vendedores. Ele diz já ter observado, neste início de ano, um aumento no número de consulta de empresas em dificuldades financeiras, por conta do aumento dos juros. Isso é o que teria provocado também o problema na Americanas, pois “impacta na alavancagem, e o mercado de varejo é, via de regra, extremamente alavancado, porque as margens são muito pequenas”.

“Estamos vivendo uma crise macroeconômica, o que tende a gerar um número muito alto de recuperações judiciais”, conclui.

Impacto da mudança de governo e da inflação em alta

O cenário político e econômico local e mundial tem impactado os resultados das empresas. No entanto, a empresa líder no mercado brasileiro em telefonia móvel e em conexão por fibra tem sido ativa no mercado de fusões e aquisições (M&A) do setor de telecomunicações, com todas as demandas que os investimentos em 5G ainda vão gerar para a consolidação da quarta Revolução Industrial, com a promessa de fábricas inteligentes, a partir da chamada internet das coisas (IoT, na sigla em inglês).

A expectativa de juros altos durante todo este ano, porém, levou analistas a reavaliarem as recomendações de investimento na empresa, que sempre foi reconhecida como uma boa pagadora de dividendos.

“A Vivo tem pouco lucro acumulado em seu balanço, fazendo com que os dividendos futuros da empresa dependam exclusivamente do lucro apurado nos próximos trimestres. Com as taxas de juros altas em 2023, não esperamos que o lucro líquido da Vivo em 2023 aumente muito em relação ao ano passado, provavelmente levando-a a pagar dividendos menores este ano do que a média dos últimos anos (estimamos R$ 4 bilhões em 2023 vs. R$ 5 bilhões em 2022 e R$ 6 bilhões por ano em 2019-21). Seu pagamento de dividendos deve se normalizar a partir de 2024, voltando aos níveis vistos em 2019-2021”, avalia relatório do Banco BTG Pactual com base na recente apresentação de resultados da companhia para o 4º trimestre de 2022.

Considerando que o setor é intenso em tecnologia, que o volume de investimentos necessário para se manter entre as líderes é crescente e que isso normalmente é feito com alavancagem no mercado de capitais e não com capital próprio, a Vivo seguiu recomendação que o próprio BTG Pactual havia feito no segundo semestre de 2022 de pedir autorização à Agência Nacional de Telecomunicações (Anatel) para reduzir o capital em até R$ 5 bilhões. O plano é distribuir esse montante aos acionistas sem diluir suas participações.

“A Vivo tem um capital de R$ 64 bilhões e pode operar o negócio com muito menos. A necessidade de aprovação regulatória com certeza torna a operação mais complexa, mas acreditamos que a Vivo não receberá muita resistência”, completa o relatório.

O banco destaca o valuation atraente da empresa, de 3,9x EV/EBITDA (valor de mercado dividido pelo lucro antes de juros, impostos, depreciação e amortização - LAJIDA, em português) contra 6,4x de seus pares globais. Por isso, sua recomendação para os investidores é de compra da ação, que chegou no final de março cotada a menos de R$ 40. O preço-alvo estimado pelo banco é de R$ 50, ou seja, um ganho potencial superior a 25%. Na lista de analistas que cobrem a empresa, que pode ser acessada em seu site de relações com investidores, apenas um, Marcelo Santos, do J.P. Morgan, recomendava, em 24 de março, a venda da ação, com um preço-alvo de R$ 38. A maior parte das recomendações de compra prevê a ação acima dos R$ 50, sendo a mais alta de R$ 60.

Processos da Vivo na Receita Federal

O tributarista João Ricardo Jordan, sócio do Jordan Cury Advogados, critica perdões que a Oi recebeu sobre multas de natureza tributária, que seriam justificados para permitir a recuperação judicial da empresa. Diante do segundo pedido de recuperação judicial, ele questiona: “O quanto valeu a pena fazer esse perdão? O quanto já desde então a empresa não teria uma possibilidade de recuperar?”

Ele afirma que o que mais chama atenção é que as empresas de telefonia em geral figuram entre os maiores inadimplentes dos entes arrecadadores de tributos, federal ou estaduais.

Só na Procuradoria-Geral do Estado de São Paulo, ele encontrou quase R$ 3 bilhões em dívidas da Vivo, de um total de R$ 5 bilhões de passivo tributário da empresa. “Quando a gente olha esses números nas demonstrações financeiras, eles não aparecem muito bem na contingência, o que leva a entender que a empresa está em uma situação financeira melhor do que realmente pode estar”, analisa.

Sob a ótica do governo, Jordan questiona o quanto desse contencioso é uma tentativa de empurrar esse passivo pra frente, para tentar aguardar eventuais planos de refinanciamento, que envolvam mesmo perdões de partes da dívida, ou seja, o quanto seria devido, mas a empresa opera gerando esse litígio.

“Existe uma necessidade de caixa no Brasil, hoje. Existe uma pauta de reforma tributária que acelerou, mas ainda gera muita desconfiança nos contribuintes se pode acontecer nesse primeiro ano de governo, que é o momento de fazer as coisas mais difíceis. Então, há uma expectativa de que se possa aliviar esses passivos por meio de parcelamentos especiais ou perdões. Isso faz parte já da cultura do empresário, e ninguém quer ter a fama de ter sido o governo que mais quebrou empresas no país”, observa.

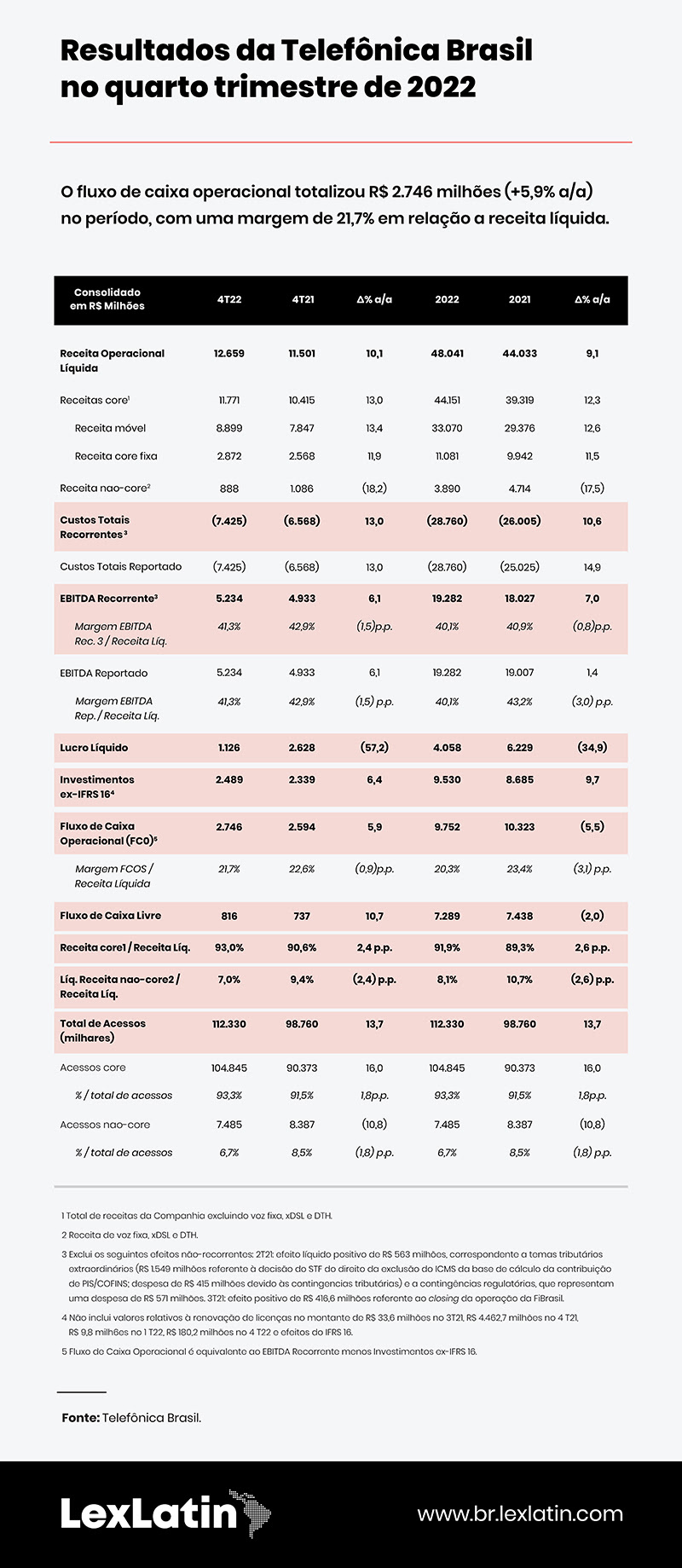

As demonstrações financeiras da Vivo no quarto trimestre de 2022 registram lucro de R$ 1,1 bilhão, com recuo de 57,2% ante o mesmo período de 2021, e lucro de R$ 4 bilhões no ano, com queda de 35%. Isso apesar do avanço de 9% na receita gerada, mas justamente por conta de uma surpresa tributária. No último trimestre de 2021, a empresa teve o reconhecimento de um crédito fiscal de R$ 1,4 bilhão depois que o Supremo Tribunal Federal (STF) decidiu pela inconstitucionalidade da incidência do imposto sobre a renda das pessoas jurídicas (IRPJ) e da contribuição social sobre o lucro líquido (CSLL) sobre as correções monetárias no momento da devolução de impostos recolhidos indevidamente.

Na ocasião, essa foi uma surpresa positiva, mas na linha daquelas que, eventualmente, podem impactar negativamente os negócios de uma empresa, sem terem sido previstas de maneira mais clara em seus balanços, como alerta Jordan.

Veja também: As lições das maiores recuperações judiciais do Brasil

Arbitragem sobre R$ 1,6 bilhão da compra da Oi

No ano passado, a Vivo esteve à frente de aquisições como a da Vita IT, reforçando, segundo comunicado divulgado na ocasião, “seu portfólio que já conta com atuação especializada em serviços de cloud (nuvem), IoT e cibersegurança”. O negócio de maior destaque em que esteve envolvida, contudo, foi a operação de compra de ativos da Oi por R$ 5,3 bilhões. O valor do negócio motivou a abertura de um processo de arbitragem na B3, a bolsa de valores de São Paulo, ao lado da Claro e da TIM, que também adquiriram ativos da Oi, por divergências entre o que elas achavam que estavam comprando e o que efetivamente receberam, notadamente no que diz respeito ao número de clientes.

A Oi vendeu para as três empresas ativos no valor de R$ 16,5 bilhões, dos quais R$ 3,2 bilhões passaram a ser contestados. Para complicar mais o caso, a Oi acabou de ter autorizada pelo juiz Fernando Viana, da 7ª Vara Empresarial da Comarca da Capital do Rio de Janeiro, um segundo pedido de recuperação judicial, menos de três meses depois de ter encerrado a sua primeira recuperação judicial. No pedido, a empresa alegou que a arbitragem foi um dos motivos que levaram à medida, pela “divergência no fechamento de preço da venda da UPI Ativos Móveis (vendidos para Vivo, Claro e TIM), o que gerou a suspensão da entrada de R$ 1,5 bilhão no caixa da Companhia (Oi), além da cobrança de R$ 1,7 bilhão pelas adquirentes”.

Desses valores, caberia à Vivo quase R$ 500 milhões dos R$ 1,5 bilhão, que estão depositados em juízo, mais até R$ 1,1 bilhão dos R$ 1,6 bilhão restantes, do total de R$ 3,2 bilhões pedidos na arbitragem como “ajuste de preço em benefício das Compradoras”. Ou seja, a Vivo pede na arbitragem uma devolução de quase R$ 1,6 bilhão dos R$ 5,3 bilhões que pagou, mas só R$ 500 milhões estão depositados como garantia. O restante iria para a fila dos credores da segunda recuperação judicial da Oi.

José Arnaldo Cione não se diz crítico à arbitragem, mas aponta que, no Brasil, mesmo essa via tem se revelado pouco efetiva. “Temos que ser críticos à nossa cultura, porque ela é de litigiosidade, porque o Judiciário é lento, o que acaba atendendo a determinados interesses. Na arbitragem tem a questão da isenção. Temos poucos lugares tidos como confiáveis, porque você está nomeando um juiz privado. O custo é muito caro, e temos notado que não tem sido muito célere também. Não sei como é a tabela na B3, mas não duvido ter um gasto de R$ 3 a R$ 4 milhões, só de custas”, comenta.

O advogado elogia, entretanto, a decisão judicial de transferir o R$ 1,5 bilhão que ficou depositado como garantia, após o pedido de arbitragem, para uma conta no Banco Santander, para ter rendimento de aplicação financeira, ao invés de ficar em juízo: “Essa decisão achei positiva e diferente”.

Add new comment