Nos próximos meses o Banco Central do Brasil (BC) vai realizar uma série de webinars para discutir a emissão do Real digital. As primeiras indicações eram de que em 2022 o Brasil já teria uma moeda digital oficial. Acreditamos que a complexidade da iniciativa e a necessidade de um debate amplo adiem a inovação pelo menos para 2023.

Essa ampliação do debate com a sociedade é salutar, pois preserva a linha de atuação da autarquia de discutir publicamente alterações regulatórias que poderão afetar as estruturas do Sistema Financeiro Nacional e mudar o cotidiano das pessoas. Uma das possibilidades cogitadas é a abertura de contas de pessoas físicas diretamente no BC. A partir dessa inovação, várias perguntas surgem. O Brasil precisa de uma versão digital do Real? O Pix não é suficiente para a realização de pagamentos instantâneos? Os pagamentos transfronteiriços não podem ser objeto de atualizações do Pix que dariam conta das demandas? Quais os problemas que o BC pretende solucionar com a emissão de uma versão digital do Real? As moedas digitais soberanas são uma reação aos cripto ativos?

Inscreva-se no Debate LexLatin “Marketing jurídico: Os desafios do novo Provimento da OAB“, no dia 27 de julho às 10h, horário de Brasília

A criação da internet em 1997 deu norte à descentralização das relações sociais, que refletiram nova Ética e nova Democracia. A crise do subprime de 2007 impulsionou as profundas transformações nos sistemas financeiro e monetário globais a partir da criação das primeiras criptomoedas, que, hoje, estão dando causa à “corrida” por modelos de moedas virtuais digitais emitidas por Estados Soberanos, denominadas Central Bank Digital Currencies, as “CBDCs”.

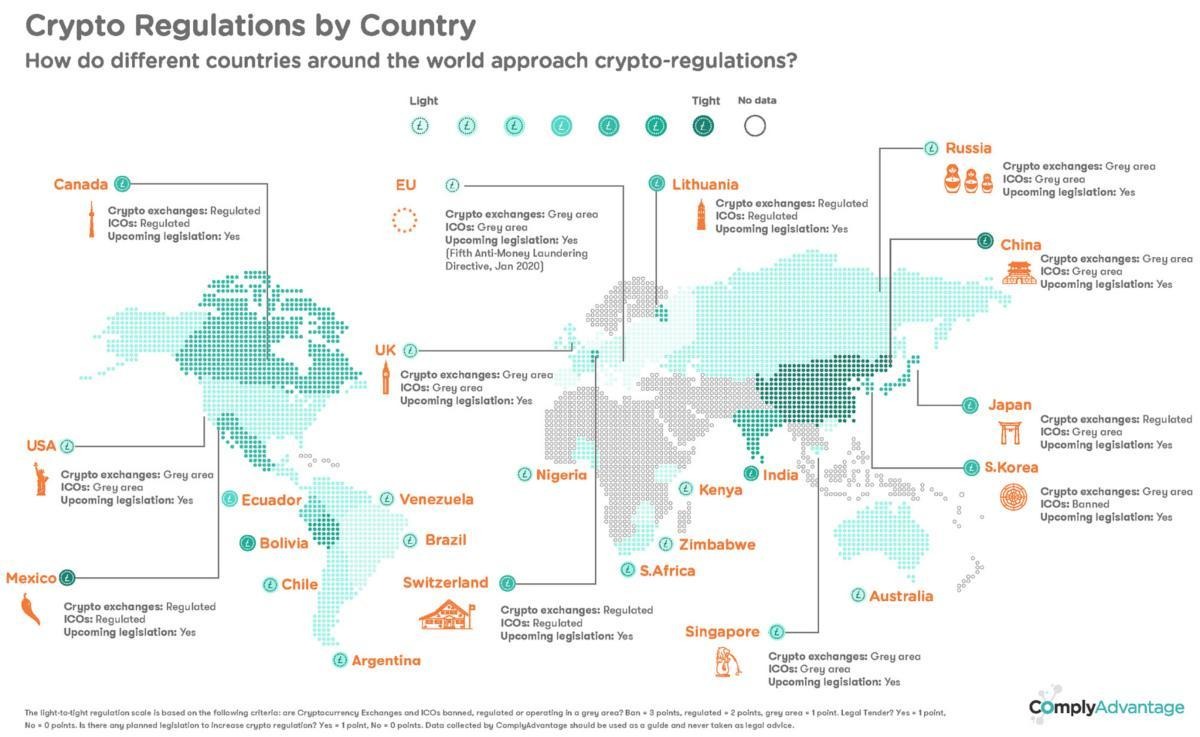

O Bitcoin foi a primeira criptomoeda que nasceu no ambiente pós-crise financeira global de 2007-2008, e teve como objetivo propiciar tanto a troca de valores entre pessoas naturais, sem a intermediação de terceiros, quanto permitir a realização de pagamentos, um “meio de pagamento”, também sem a intermediação de qualquer autoridade central. O quadro abaixo, editado pela Consultoria Comply Advantage, registra, de forma bastante sintética, o cenário regulatório atual entre os países que adotam algum tipo de regulamentação de criptomoedas:

O Japão foi o primeiro país a considerar o intercâmbio realizado via criptomoedas como meio de pagamento. Do nascimento das criptomoedas, surgiram os “cripto ativos”, também denominados de “tokens” ou “ativos virtuais”, ou ainda “digital assets”. A primeira “tokenização” de ativos ocorreu em 31 de julho de 2013, por meio do lançamento da “Initial Coin Offerings” (“ICO” ou, no plural, “ICOs”) denominada Mastercoin.

No Seminário Internacional “What are the opportunities provided by tokenization?”, organizado pelo Institute for Management Development (IMD), datado de 19/08/2019, o professor Arturo Bris destacou que governos precisam adotar cuidados e não se precipitarem na edição de medidas regulatórias que possam eventualmente inibir a formação do mercado virtual. O professor citou os casos da Holanda, do Reino Unido, da Suíça e de Cingapura, como países de destaque na regulamentação da oferta pública de cripto ativos, seja por meio do processo de “tokenização” de ativos ou simples intercâmbio de valores via “digital cash” entre particulares, sem a intermediação de autoridade central.

Instrumentos virtuais destinados a pagamentos são cada mais utilizados em substituição ao tradicional papel moeda. Na Suécia, por exemplo, as autoridades estimam que, em 2030, será possível extinguir o uso de papel moeda. O próprio BC estuda, desde 2018, a possibilidade de emissão do Real digital.

Nos Estados Unidos, reguladores afirmam que podem estabelecer normas sobre moedas virtuais. Ainda que não possuam a natureza jurídica de moeda fiduciária, na acepção da legislação em vigor, elas têm valor econômico crescente. As autoridades, contudo, procuram evitar que a regulação possa impactar negativamente as possibilidades de inovação. A intenção é garantir segurança jurídica e econômica de transações, além de proteger consumidores-investidores de ofertas públicas potencialmente enganosas via ICOs, especialmente em momento de intensas oscilações.

Na medida em que a tecnologia evolui, os mercados evoluem e a regulação se ajusta. No Reino Unido, o Judiciário lançou consulta pública para receber contribuições acerca das definições sobre cripto ativos, redes distribuídas (DTLs, o Blockchain é uma dessas redes), contratos inteligentes (Smart Contracts), entre outros. A consulta procurou se antecipar às demandas judiciais no que toca às imprecisões e à imprevisibilidade envolvendo o mundo digital e suas relações contratuais. Ainda no âmbito do Reino Unido, a Financial Conduct Authority (FCA) anunciou, em 10/01/2020, que seria a autoridade responsável pela supervisão de exchanges daquela região.

No Brasil, percebemos neste momento a possibilidade de avanços na regulamentação dos cripto ativos e da CBDC. Nos dois casos serão necessárias deliberações do Congresso Nacional. Pelo menos sete Projetos de Lei tramitam no Congresso Nacional sobre tema cripto ativos: PL 2303/2015, PL 2060/2019, PL 3949/2019, PL 3825/2019, PL 4207/2020, PL 2140/2021 e PL 2234/2021. Tanto o BC quanto a CVM fizeram alertas públicos a respeito dos riscos inerentes a investimentos em criptomoedas e cripto ativos em função da ausência de regulação setorial específica para esses ativos.

Veja também: Entenda como vai funcionar o Real digital

O desafio do Brasil a partir do surgimento desse novo setor da economia brasileira é justamente entender como os ativos digitais ou cripto ativos são “utilizados”, sobressaindo-se cinco preocupações: a necessidade de alteração da Lei de Lavagem de Dinheiro, para que as exchanges sejam cadastradas e possam reportar operações suspeitas ao COAF; a necessidade de garantir mecanismos jurídicos que possam permitir maior informação, transparência e proteção do investidor-consumidor contra a assimetria de informações e eventuais fraudes nesse mercado; a necessidade de proteger os dados e as carteiras virtuais dos investidores-consumidores, notadamente com a segregação de ativos entre as suas contas e as contas das exchanges; e a necessidade de criação de mecanismos para o monitoramento do mercado de ativos virtuais, de forma a prevenir e gerir eventuais riscos à estabilidade financeira.

Quanto à emissão de moeda virtual por Estados soberanos, a clássica tripartição funcional – unidade contábil, reserva de valor e meio de pagamento – é um dos pilares. Em 2021, o BC começou a enfatizar com recorrência a diferença entre cripto ativos e moedas digitais. O objetivo é reiterar a competência constitucional do regulador para emitir moeda de maneira centralizada, conforme previsto no art. 164, da Constituição.

Em 2020, por meio do Ofício BCB 18.728, o Banco Central informou à Câmara dos Deputados, em resposta ao Requerimento de Informação (RIC) 802/20, que “moeda digital difere de criptomoedas. A moeda digital de banco central, tratada internacionalmente como CBDC (Central Bank Digital Currency), é emitida pelo banco central do país e é a representação digital da moeda fiduciária local. Criptomoedas, por outro lado, geralmente possuem uma nova unidade de conta e são emitidas e geridas por algoritmos definidos durante seu projeto, não sendo passíveis de intervenção de nenhuma entidade de forma individual, incluindo reguladores financeiros”.

As CBDCs representam não apenas moedas em formatos digitais, mas também um novo meio de troca, liquidação e verificação de pagamentos – um meio com potencial para reestruturar o sistema financeiro global e a forma como as negociações são liquidadas. A expectativa de incremento qualitativo no sistema monetário-financeiro, não apenas quanto aos efeitos internos nos Estados, mas ao funcionamento dos mercados globais, seja pela redução de custos transacionais relacionados à indústria financeira, seja pela esperada facilidade do usuário de moedas soberanas como um meio de pagamento fácil, rápido e seguro.

Os poderes legais conferidos a bancos centrais, em geral, incluem emissão de moeda. Para possibilitar tal poder, várias leis de bancos centrais incluem questões relativas à produção, circulação e retirada de cédulas e moedas metálicas.

O futuro da CBDC em nosso país depende de autorização legislativa para alterar a forma de “depósito” e suas implicações jurídicas. A expectativa é que o Poder Executivo envie futuramente ao Congresso Nacional um projeto de lei complementar para realizar modificações na Lei 4.595/64. Compete privativamente ao BC emitir moeda-papel e moeda metálica, nas condições e limites autorizados pelo Conselho Monetário Nacional (art. 10, inc. I da Lei 4.595/1964).

Nesse contexto, o Grupo de Trabalho do BC que estuda eventual emissão CBDC divulgou 10 diretrizes para potencial desenvolvimento de moeda digital: 1 - Desenvolvimento de modelos inovadores a partir de evoluções tecnológicas, como contratos inteligentes, internet das coisas e dinheiro programável; 2 - Pagamentos de varejo; 3 - Operações online e eventualmente offline; 4 - Emissão pelo BC, como extensão da moeda física; 5 - Ausência de remuneração; 6 - Garantia da segurança jurídica; 7 - Privacidade e segurança determinados pelas leis do sigilo bancário e de Proteção de Dados Pessoais; 8 - Prevenção à lavagem de dinheiro e rastreamento de operações ilícitas; 9 - Pagamentos transfronteiriços; e 10 - Adoção de padrões de resiliência e segurança cibernética equivalentes aos aplicáveis a infraestruturas críticas do mercado financeiro.

Essa inovação pode: atingir aspectos relevantes da regulação financeira; afetar a política monetária e causar impactos na estabilidade financeira; induzir os depositantes bancários a migrar seus recursos para CBDCs, afetando a captação de recursos e liquidez das instituições financeiras, tudo a depender do modelo que se pretende implementar. Os desafios e riscos dos CDBCs não são, em essência, relativamente novos, e podem tornar-se reais mesmo na ausência de uma CBDC. Ademais, os bancos centrais, previamente à emissão das moedas digitais soberanas, continuam em estudos aprofundados e abrangentes sobre os diversos aspectos, riscos e desafios da implementação das CBDCs.

Nossa expectativa é de que as autoridades, tanto do Poder Executivo, quanto do Congresso Nacional, envolvidas nos debates de regulamentação de cripto ativos e na definição do modelo brasileiro de CBDC estejam atentas à necessidade de preservação da higidez do Sistema Financeiro Nacional, de estimular o contínuo crescimento do mercado de crédito no Brasil, de fomentar a inovação e de aperfeiçoar sempre a segurança jurídica para atração de investimentos que cooperem para o desenvolvimento da economia.

*Leonardo Jorge Queiroz Gonçalves é membro consultor da Comissão de Direito Bancário da OAB-DF. Pedro Henrique Pessanha Rocha é presidente da Comissão de Direito Bancário da OAB-DF e Tiago Severo Gomes é secretário-geral da Comissão de Direito Bancário da OAB-DF.

Veja também: O que muda no mercado com a implementação do Open Banking?

Add new comment