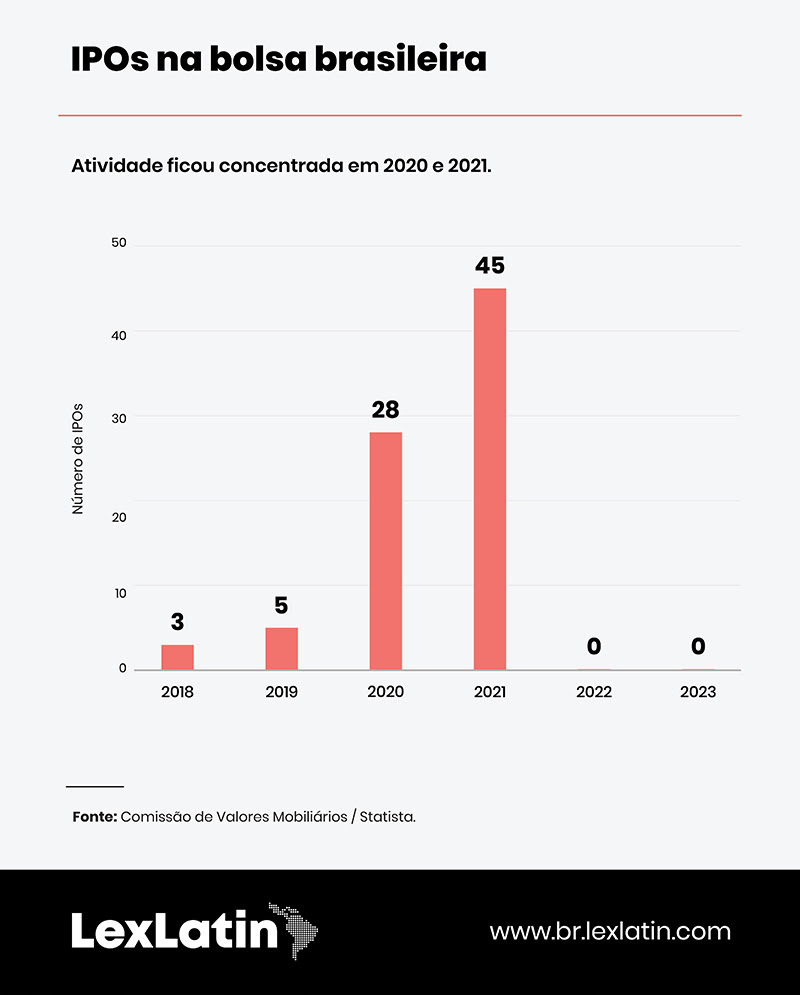

O ano de 2023 não tem sido bom para o mercado de capitais no Brasil. Prova disso é a absoluta falta de ofertas públicas iniciais (IPOs, sigla em inglês). Segundo os especialistas ouvidos pela LexLatin, essa “estiagem” pode persistir, no mínimo, até o primeiro trimestre do próximo ano, influenciada pelo sentimento dos investidores em um cenário de taxas de juros globais elevadas e tensões geopolíticas internacionais.

Durante esse intervalo, diversos fatores, tanto locais quanto externos, contribuíram para o congelamento das ofertas. Atualmente, as incertezas são moldadas pela trajetória das taxas de juros nos Estados Unidos e, no Brasil, pela expectativa em relação à queda planejada para a taxa Selic até o final de 2024, conforme apontam advogados especializados da área. A guerra entre Israel e o grupo terrorista Hamas trouxe uma volatilidade adicional, resultando no resfriamento de muitas negociações que provavelmente serão retomadas apenas no próximo ano, de acordo com os analistas.

Diante do acréscimo das incertezas, a Bolsa de Valores brasileira passa por um período de quase dois anos sem atividade significativa, algo que aconteceu pela última vez no fim da década de 1990.

“Um IPO é, em essência, uma venda ou diluição de participação dos atuais donos de uma companhia. Logo, abrir o capital ou não requer uma análise das condições de mercado, pois um dos objetivos é maximizar o valor captado, isto é, o preço da operação, que reflete a demanda pelo papel. Um cenário favorável requer um mercado aquecido, com tendência clara de alta, otimismo e conjuntura econômica positiva tanto local como global, pois a participação de investidores estrangeiros é fundamental”, avalia Isac Costa, sócio do Warde Advogados, professor do Ibmec e do Insper e ex-analista da CVM.

Leia também: CVM promove marco significativo em direção a um futuro mais sustentável

Para o especialista, normalmente há sazonalidades nesse mercado, com temporadas de IPOs intercaladas por “estiagens” ou “secas” como em 2023. Outras questões têm relação com o fator novo governo e nova política econômica, além de reformas legislativas, especialmente em tributação. Há também preocupações com as contas públicas e incerteza sobre o controle da inflação e movimento das taxas de juros.

“O resultado foi um mercado de ações lateral e hesitante, de modo que as companhias que buscaram captar recursos o fizeram por outros meios, especialmente pela emissão de títulos de dívida”, diz.

Goldwasser Neto, CEO de uma plataforma especializada em gestão financeira, explica que um IPO só acontece após meses (e até anos) de planejamento.

“Atualmente, o cenário econômico brasileiro está tão incerto que poucos pensam em abrir capital. Na prática, esse cenário empurra para frente as ondas de IPO. O custo do dinheiro está alto. As empresas estão buscando como nunca eficiência e recursos internamente antes de pensar em buscar capital com investidores externos.”

Segundo os advogados da área, essa calmaria já era prevista pelos meteorologistas econômicos. “O ano de 2023 seria um ano de transição de governo e de mudanças na equipe econômica, o que naturalmente demandaria tempo para acomodação e melhor visualização de suas diretrizes econômicas. Invariavelmente, essa transição gera um cenário de indefinição e incertezas”, afirma Bruno Muzzi, do Serur Advogados.

Para ele, é natural que as empresas que estejam ensaiando a abertura de capital projetem o IPO para os próximos trimestres, com o objetivo de melhor avaliarem o comportamento do mercado, o apetite dos investidores e a melhor janela de oportunidade para um IPO.

Sugestão: A extensão não tradicional da prevenção à lavagem de dinheiro

Juros

O aumento significativo das taxas de juros nos Estados Unidos (que optou por manter a taxa de juros entre 5,25% e 5,5% em novembro) influenciou muitas empresas na decisão de não entrar, por agora, no mercado de capitais nas bolsas em todo mundo. Esse tipo de incerteza está causando mais perturbações no mercado de ações do que no de renda fixa. Isso porque o atual nível da taxa de juros está influenciando o fluxo de renda fixa para ativos variáveis, além do interesse dos investidores estrangeiros.

“As altas taxas de juros não só no Brasil, mas também nos EUA fizeram os investidores migrarem para títulos de renda fixa ao invés de renda variável, ajudados pelas incertezas da economia global. Muitos esperavam recessão nos Estados Unidos, o que não aconteceu, mas foi suficiente para deixar o mercado de ofertas públicas nesse país bem abaixo de anos anteriores”, analisa Goldwasser Neto.

Pelo segundo ano consecutivo, as ofertas subsequentes de ações (follow-on) têm dominado o cenário do setor. Essas transações, segundo os advogados da área, têm a perspectiva de movimentar cerca de R$10 bilhões até o final do ano. Isso porque a bolsa está com preços acessíveis e os dados econômicos continuam surpreendendo os investidores.

As taxas de juros e tensões geopolíticas impactam não apenas o mercado brasileiro, mas também o ambiente financeiro global. O mercado está atento aos conflitos geopolíticos, com grande destaque para a guerra entre Israel e o Hamas. Há uma preocupação em relação à possibilidade de escalada do conflito e qual será o impacto disso nos preços do petróleo.

“A interconectividade dos mercados financeiros globais impactam nossa economia, especialmente o mercado de capitais. Outras opções de captação de recursos acabam impactando também a falta de ofertas públicas de ações, como emissões de Certificados de Recebíveis do Agronegócio – CRAs, Certificados de Recebíveis Imobiliários – CRIs e outros. Aliado a isso, o histórico do comportamento do mercado de capitais brasileiro é de cautela em momentos de incerteza econômica e política”, analisa Arthur Longo Ferreira, sócio responsável pelas áreas de direito dos mercados financeiro e de capitais do Henneberg, Ferreira e Linard Advogados.

Te recomendamos: Governo Lula mira super-ricos, mas pode acertar empresas com MP 1.184

O que esperar em 2024?

A incógnita reside em determinar quando, em 2024, esse cenário de novos IPOs se concretizará. Quem for se candidatar, por exemplo, a fazer um IPO até março precisará correr porque o trâmite de apresentação dos documentos à Comissão de Valores Mobiliários (CVM) deve ser concluído até dezembro. Com isso, as previsões indicam um adiamento e possível retomada só para o mês de abril.

Fontes que trabalham no mercado de capitais destacam que existe uma lista considerável de empresas aguardando uma oportunidade para debutar na Bolsa. Entretanto, a análise sugere que a primeira oferta após o período de inatividade de dois anos provavelmente virá de uma empresa já estabelecida, com sólidos resultados e capacidade para uma operação de grande envergadura. Essa abordagem tende a ser mais atrativa, especialmente para investidores estrangeiros e institucionais.

As empresas de saneamento ocupam os primeiros lugares na lista de possíveis IPOs, segundo os especialistas. A Aquática, por exemplo, gerou grande interesse no mercado em setembro, ao emitir R$ 5,5 bilhões em títulos conversíveis, com a procura ultrapassando os R$ 9,5 bilhões. Também há a possibilidade ofertas públicas iniciais de empresas de óleo e gás.

“Para 2024, a economia brasileira conta com um represamento de IPO’s que não aconteceram em 2022 e 2023. Contudo, além do incontrolável cenário internacional que precisa se mostrar menos volátil, o país precisará oferecer uma significativa redução na taxa de juros e um ambiente econômico de menos incerteza, o que pode vir a acontecer com o avanço da reforma tributária e o compromisso de controle das metas fiscais”, avalia Bruno Muzzi.

“Em 2024, há perspectiva de retomada dos IPOs, ante uma expectativa de maior clareza da política econômica federal, a aprovação da reforma tributária e a continuidade da redução dos juros pelo Bacen em ritmo semelhante ou maior que outros bancos centrais no exterior, o que pode alavancar o consumo interno”, diz Helder Fonseca, sócio do GVM Advogados, especialista em M&A e Direito Societário.

A resolução 193 e o impacto na regulamentação do mercado de capitais brasileiro

A mais recente resolução da Comissão de Valores Mobiliários (CVM) reforça a transparência e endossa as normas internacionais de sustentabilidade na regulamentação brasileira. A norma permite, de maneira voluntária, que companhias abertas, fundos de investimento e companhias securitizadoras elaborem e divulguem relatórios de informações financeiras relacionadas à sustentabilidade, adotando o padrão internacional (IFRS S1 e S2) estabelecido pelo International Sustainability Standards Board (ISSB).

A mudança representa a primeira etapa do Plano de Ação de Finanças Sustentáveis da CVM para o período 2023-2024, que inclui metas, objetivos e prazos de cumprimento alinhados com as diretrizes da Política de Finanças Sustentáveis. A nova regulamentação está em sintonia com a agenda de transformação sustentável estabelecida pelo Ministério da Fazenda.

Para João Pedro Nascimento, presidente da CVM, a resolução é um marco para o Brasil. “Somos o primeiro regulador e país do mundo a adotar regras de reporte de sustentabilidade. Estamos começando com a divulgação voluntária de aspectos sustentáveis por emissores, com maior transparência, padronização e comparabilidade. A CVM vem implementando diversas ações envolvendo finanças sustentáveis, pois entende a importância do tema para o desenvolvimento do mercado de capitais do Brasil”, diz.

De acordo com Nathalie Vidual, Superintendente de Proteção e Orientação aos Investidores da CVM, é fundamental que práticas brasileiras estejam harmonizadas com as práticas internacionais de divulgação de informações de sustentabilidade. "Uma das formas de proteger os investidores é assegurando o acesso à informação adequada para tomadas de decisão de investimento. A Resolução CVM 193 promoverá maior transparência, confiabilidade, consistência e comparabilidade das informações”, explica.

Pela nova norma, o relatório precisa ser claramente reconhecido e exibido de maneira distinta em relação às demais informações da organização e aos relatórios financeiros. Empresas abertas ou especializadas em securitização, bem como fundos de investimento que tenham interesse em adotar esse registro devem desenvolvê-lo a partir dos períodos fiscais iniciados em, ou após, 1º de janeiro de 2024, divulgando-o de maneira anual.

Add new comment