Submetida ao Congresso Nacional em 28 de agosto, a Medida Provisória 1.184 é a sexta tentativa do governo brasileiro de tributar os fundos fechados.

“Faz 10 anos que estão tentando. O governo está ambicioso, né? Ele quer passar a reforma sobre o consumo, a tributação dos fundos e a dos investimentos externos. E ainda tem a MP para extinguir a dedutibilidade dos juros sobre capital próprio, que saiu na mesma semana. Os tributaristas não sabem nem qual ler primeiro. E o governo já disse que em algum momento quer uma outra reforma sobre o imposto de renda para tributação dos dividendos”, resume a sócia do BMA Advogados, Débora Bacellar, sobre a agenda legislativa do Brasil.

Os fundos de investimento fechados estão entre os principais usados pelas famílias mais ricas do país para gerir seus patrimônios a partir de um planejamento tributário que lhes garanta o menor pagamento de impostos possível. Daí a MP 1.184 também estar sendo chamada de MP dos super-ricos. Segundo o governo, os fundos multimercado e de renda fixa constituídos na forma de condomínios fechados têm um patrimônio total de R$ 530,7 bilhões, distribuído entre 16.194 cotistas pessoas físicas, o que equivale a um patrimônio médio, apenas nesses fundos, de quase R$ 32,8 milhões por cotista.

Mais sobre impostos: Pilar 2: Como a reforma tributária promovida pela OCDE afeta o Brasil?

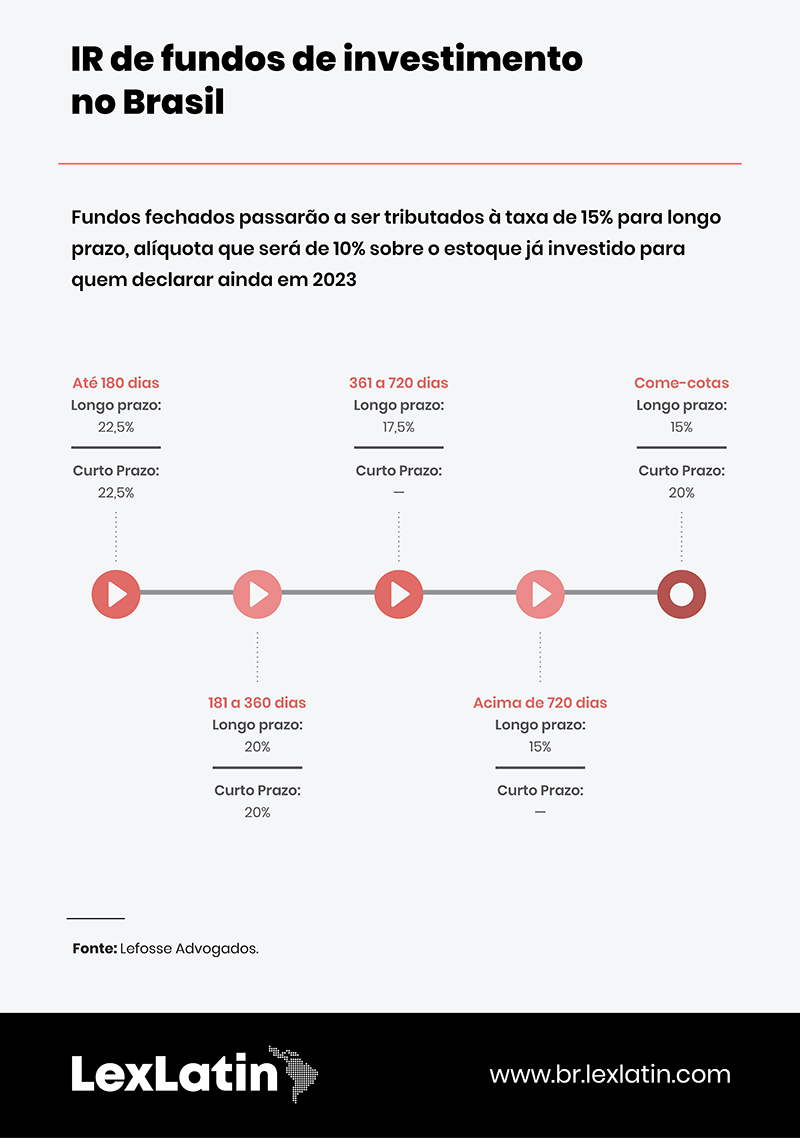

Até agora, esses fundos só precisavam recolher imposto de renda em um eventual resgate de cotas, com a realização do lucro, que levaria ao pagamento do IR, ou do prejuízo, sobre o qual logicamente não incide tributação. A questão é que alguns fundos reinvestem os lucros e praticamente não registram resgates. O que a MP propõe agora é cobrar IR desses fundos pelo sistema conhecido por “come-cotas”, com apuração de rendimentos duas vezes por ano e alíquota de 15% para fundos de longo prazo. Quem optar ainda este ano por antecipar o recolhimento sobre o estoque atual de cotas poderá fazê-lo pela alíquota de 10%.

Nenhum governo brasileiro teve ainda força política para conseguir aprovar a tributação dos fundos fechados. Por trás da iniciativa do Governo Lula está a sua disposição de resolver o problemático déficit fiscal do país, que só se agravou nos últimos 10 anos. Daí a proposta de novo arcabouço fiscal, já aprovada pelo parlamento, e toda a agenda legislativa que se seguiu, conforme descrito pela sócia do BMA, de olho no aumento da arrecadação.

Diferentemente dos governos anteriores, para conseguir aprovar suas propostas e cumprir esse objetivo ―– que de tão ambicioso ainda gera desconfianças na sociedade ―–, o Governo Lula anunciou em 6 de setembro uma reforma ministerial na qual sacrificou um dos seus quadros mais respeitados, a ex-jogadora de vôlei Ana Moser. Ela deixou o Ministério do Esporte para acomodar dois partidos na base de apoio governista: o PP, do presidente da Câmara dos Deputados, Arthur Lira, e o Republicanos, do governador de São Paulo, Tarcísio de Freitas.

Crédito mais caro para empresas

Assim, na mesma semana em que submeteu a MP 1.184 ao Congresso Nacional, o governo também enviou um projeto de lei para taxar os fundos offshore. O PL foi uma saída negociada com o parlamento para fazer andar a proposta de tributar os “investimentos externos”, como disse Débora Bacellar, depois de tentativas por meio das MPs 1.172 e 1.171, de que tratamos em reportagem recente. Para apresentar detalhes e debater as propostas com a sociedade, o governo destacou o Diretor da Secretaria Extraordinária da Reforma Tributária no Ministério da Fazenda, Daniel Lória. Um dos pontos sobre os quais ele mais teve mais questionamentos foi a inclusão dos Fundos de Investimento em Direitos Creditórios (FIDC) entre aqueles que passarão a ser tributados.

“O FIDC, por mais diferente que seja, está na regra geral da tributação. Nunca houve uma regra específica. Por isso, a gente ainda não contemplou o FIDC. Será necessário desenhar uma regra nova, que não consta de nenhum lugar da legislação, assim como tem uma regra de FIA, de FIP. Não deu tempo de trabalhar isso. Até antecipei essa questão para algumas entidades que têm o FIDC como um dos seus carros-chefe. O que estamos buscando é o diálogo para ter uma regra específica”, explicou Lória, já em 29 de agosto, diante da primeira pergunta feita em live da XP.

Leia também: Por que a reforma tributária, como está, não será boa para os escritórios de advocacia?

A preocupação existe porque o FIDC é usado pelas empresas para anteciparem créditos e financiarem suas atividades no curto prazo, a um custo mais competitivo do que as demais opções existentes no mercado. Até por isso ele nunca foi incluído nas tentativas anteriores de tributar os fundos fechados. Só que a MP 1.184 pode reduzir essa competitividade e gerar um aumento do custo de capital. Isso em um ano de grande preocupação com a saúde financeira das empresas brasileiras, em especial após a crise contábil da Americanas.

Ricardo Bolan, sócio do Lefosse Advogados, afirma que encarecer o investimento em FIDC é encarecer uma das fontes de financiamento às quais as empresas brasileiras têm acesso.

“Tem uma questão prática que grande parte desses FIDCs fechados são fundos com baixíssima liquidez. Então, se a MP for mantida com a redação atual, pode haver casos em que o FIDC não vai ter caixa, só valorização do valor das cotas. O administrador, no limite, teria que fazer uma chamada de capital dos investidores para colocar dinheiro no fundo tão somente para pagar imposto, o que é bastante incomum”, completa, chamando atenção também para as novas responsabilidades dos administradores, que devem tornar mais cara a gestão dos fundos.

Tributar o estoque

Reinaldo Ravelli, sócio do Trench Rossi Watanabe, destaca que “fundos fechados muitas vezes investem em ativos que tenham baixíssima liquidez ou liquidez alguma; “de fato, a MP busca pegar os super-ricos, mas ela vai além e pode pegar fundos com milhares de cotistas”.

Ricardo Bolan pondera, no entanto, que a MP 1.184 não é só problemas, sendo “de uma forma geral, muito melhor do que as outras tentativas, nas soluções propostas, na técnica legislativa”.

Pode te interessar: Os desafios da reforma tributária no Brasil

“Um exemplo é o tratamento de FIP. Todas as outras tentativas de modificação na tributação de FIP, em que se faz a diferenciação entre fundos tratados como entidades de investimento e fundos patrimoniais, a solução era que o FIP não classificado como entidade de investimento era tributado como se pessoa jurídica fosse. E aqui tem uma solução muito mais equilibrada, diz que ele vai ser tratado no sistema come-cotas, mas se tem investimentos que fazem com que seja coligado ou controlador da empresa na qual está investindo, a tributação só vai acontecer quando esse FIP vender as participações.”

Leandra Guimarães, sócia do Azevedo Sette Advogados, concorda que houve um “aperfeiçoamento” com a criação de regra específica para a tributação dos fundos patrimoniais. Ela chama atenção, contudo, para a pretensão da MP de tributar os estoques.

“O ponto que está todo mundo comentando”, conta. Flávia Gerola, do Trench Rossi Watanabe, confirma que “o estoque gera a maior preocupação dos clientes. Isso deve dar uma agitada no contencioso.”

Entretanto, de acordo com Lavinia Junqueira, do Junqueira Ie Advogados, a judicialização não deve ser o melhor caminho, uma vez que “já existem quilos de jurisprudência” na qual o Judiciário equiparou lucro contábil a lucro.

“Existe uma legislação de 1996, que foi questionada no Judiciário, porque o Fisco pegou todos os fundos, independentemente de ter carência ou não, de ser aberto ou fechado, e tributou. Os bancos acharam que tinha discussão jurídica, então muita gente entrou com ações. Aí, essa regra durou menos de um mês porque os bancos fizeram acordo com o Fisco, e foi mudada a lei. Só que a jurisprudência evoluiu e ficou contrária aos contribuintes. O Judiciário entendeu que, como é um ganho materializado numa contabilidade, o Fisco poderia tributar, que só não estava tributando porque tinha decidido isentar”, explica.

Sugestão: A importância da parametrização fiscal na transição para o novo sistema tributário brasileiro

“Acho que não vale a pena esse tipo de discussão, porque vai ingressar num processo que terá que ser judicial, porque o Fisco nunca vai aceitar, e com isso vai engessar o dinheiro, porque tem que pagar o imposto. Se entrar com processo judicial e depositar o dinheiro na Justiça, o banco não vai entender que foi pago. Então vai dar um nó, vai acabar tendo que pagar duas vezes. Eles estão oferecendo o desconto pra 10%. Acho que tem que pagar e reestruturar o futuro”, aconselha a tributarista.

Add new comment