A crise que a indústria bancária norte-americana viveu nos primeiros meses deste ano deixou consequências: embora o impacto na estabilidade do sistema financeiro tenha sido praticamente nulo, a quebra de três bancos e porte médio serviu para fazer com que as autoridades percebessem que os bancos não eram blindados, o que está impulsionando a implementação de novas regulamentações que, de uma forma ou de outra, impactarão o setor.

A principal dessas medidas é a proposta da Federal Deposit Insurance Corporation (FDIC) do Federal Reserve (Fed) e da Controladoria da Moeda (OCC) para que os bancos regionais emitam cerca de 70 bilhões de dólares na dívida de longo prazo, como parte da estratégia para aumentar o fundo de garantia para depósitos que minimize possíveis perdas em caso de novo choque no sistema.

Segundo as entidades reguladoras, essa dívida de longo prazo reforça esta “almofada” contra crises e daria maior tranquilidade aos depositantes, sem esquecer que seria mais uma ferramenta de avaliação do setor de investimentos, que poderia ter um melhor diagnóstico da utilização de fundos em bancos de médio porte.

Você pode estar interessado: Falência de bancos reduz financiamento para startups na região

A regra, que foi proposta no final de agosto e que muitos analistas dão como certa que será implementada, continua a ser avaliada pelas autoridades e pela união bancária, que, de alguma forma, é clara sobre a necessidade de reforçar os controles diante de potenciais crises que ocorreram nos últimos anos, particularmente com o colapso do ecossistema cripto em 2022, uma das principais razões que levou à falência de pelo menos quatro bancos regionais dos EUA este ano.

Você deveria saber disso: Por que 2023 não está sendo um bom ano para a abertura de capital na Bolsa de Valores?

Qual é a proposta

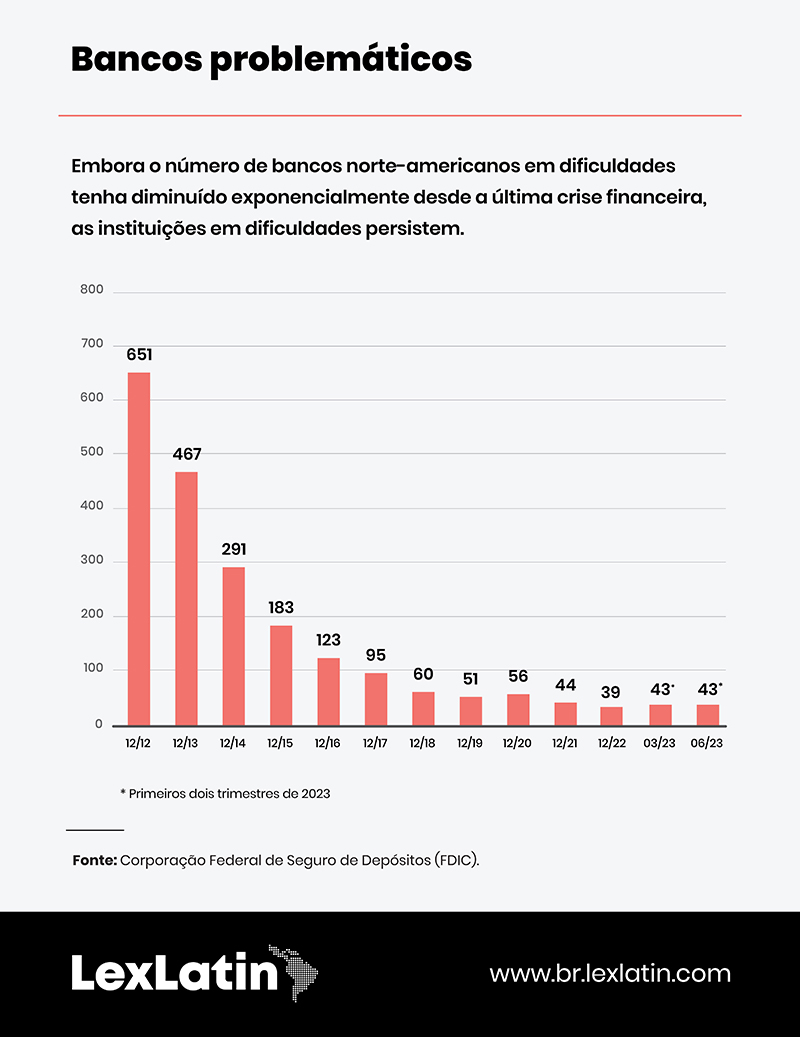

Os primeiros alarmes dispararam no ano passado, quando várias empresas do mundo cripto declararam falência (Rede Celsius, Three Arrows Capital, Voyager Digital e FTX), o que foi, na realidade, a origem dos problemas que, entre março e abril de 2023, levaram vários bancos a declararem ter problemas de solvência, o que levou três deles ao colapso total: Silvergate, Silicon Valey e Signature.

Um quarto banco (First Republic) sofreu intervenção para evitar o seu colapso, mas acabou sucumbindo e sendo vendido para a JPMorgan Chase.

Nesse contexto, os reguladores dos EUA decidiram resolver o problema por si próprios e propor soluções, incluindo obrigar os bancos de médio porte ― geralmente regionais ― a emitir nova dívida de longo prazo suficiente para cobrir perdas de capital caso falissem.

É por isso que, uma vez aplicada a exigência, as entidades regionais e porte médio terão de equiparar a sua cobertura à exigida das grandes instituições de crédito americanas, as únicas que hoje são obrigadas a realizar essas emissões de dívida de longo prazo.

Os bancos habilitados terão três anos para cumprir a norma, contados a partir da sua entrada em vigor.

“O principal benefício da dívida de longo prazo é que ela fornece um conjunto de recursos que estará sempre disponível para absorver perdas para o Fundo de Seguro de Depósitos (DIF) e para a classe de depositantes após a falência de um banco”, observou recentemente Martin Gruenberg, presidente da Corporação Federal de Seguro de Depósitos (FDIC).

Sugerimos que você leia: Estados Unidos: Como as regulamentações anti-ESG na Flórida e em outros estados afetam a dinâmica de financiamento?

O que significa isto?

Para Gruenberg, a dívida de longo prazo pode reduzir significativamente o custo de uma falência bancária para o Governo ―e para os cidadãos norte-americanos ―, reduzindo tanto o custo em toda a indústria quanto “risco extremo de potencial exposição do contribuinte”.

De acordo com a FDIC, a dívida de longo prazo também aumenta significativamente a probabilidade de que, do ponto de vista da estabilidade financeira, a opção de resolução menos disruptiva da instituição falida ― normalmente uma venda rápida ― também seja a opção menos dispendiosa e minimize os efeitos secundários no caso de esta alternativa não ser viável.

É importante lembrar que o principal papel da FDIC é garantir os depósitos dos norte-americanos de até 250.000 dólares. Acima desse limite, são depósitos não segurados. Apenas para avaliar a extensão de uma falência: no seu relatório do segundo trimestre de 2023, a FDIC observou que o total de depósitos segurados foi estimado em 84,9 bilhões de dólares. Em contraste, no final de 2022, o último relatório do Silicon Valley Bank indicava que os depósitos não segurados totalizavam 151,5 bilhões de dólares.

A medida, que tem sido criticada pelos bancos de porte médio que sofrem o impacto do aumento do financiamento, também procura minimizar o custo político das falências bancárias, o que não é uma questão fácil, dadas as grandes somas do tesouro público que devem ser desviadas para resolver as dificuldades que surgem com a declaração de falência de um ou mais membros do sistema financeiro.

Isso pode te interessar: CVM promove marco significativo em direção a um futuro mais sustentável

A recuperação que não vem

Embora para os analistas as regulamentações da FDIC estejam corretas, os seus críticos levantaram uma questão que requer atenção: a estratégia propõe a introdução de uma quantidade significativa de dívida bancária (USD 70 bilhões) num mercado que ainda não parece estar completamente recuperado dos efeitos da crise sanitária e das duras medidas anunciadas pelas autoridades para enfrentar a inflação, razão pela qual alguns temem que a medida acabe trazendo mais danos do que benefícios; isto é, uma reedição das consequências do aumento das taxas de juro para manter os preços sob controle.

E certamente os bancos norte-americanos ainda não estão recuperados. No seu relatório relativo ao segundo trimestre do ano, a FDIC indicou que os 4.645 bancos comerciais e instituições de poupança segurados por aquela agência refletiram um rendimento líquido agregado de 70,8 bilhões de dólares, 11,3% (USD 9 bilhões) inferior ao do primeiro trimestre de 2023.

Da mesma forma, os depósitos totais diminuíram 98,6 bilhões de dólares (0,5%) entre o primeiro e o segundo trimestres de 2023, marcando o quinto trimestre consecutivo em que a indústria reportou níveis mais baixos de depósitos totais. Esse declínio foi impulsionado por uma redução nos depósitos não segurados estimados (US$ 180,6 bilhões ou 2,5%) no trimestre.

A grande questão permanece no ar: será o mercado norte-americano capaz de absorver toda essa nova dívida? Os próximos três anos serão decisivos para a resposta.

Você tem que descobrir: A extensão não tradicional da prevenção à lavagem de dinheiro

Qualificações contrárias

O anúncio da FDIC de novas regras de emissão de dívida para bancos de médio porte e regionais ocorre num momento em que as classificações de crédito de várias dessas instituições foram afetadas, uma ameaça que se estende às grandes instituições financeiras, que não estão isentas de sofrer uma medida igual.

Em meados de agosto, a Moody's Investors Service baixou as classificações de crédito de 10 bancos de pequen e médio porte afetados por custos de financiamento mais elevados, déficit de capital regulatório e riscos crescentes de empréstimos imobiliários comerciais devido à baixa procura.

Desses motivos, o último é o que exerce maior peso sobre as instituições pequenas e médias, tendo em conta que, segundo analistas, os bancos de menor dimensão são responsáveis pelo financiamento de 80% de toda a dívida do setor imobiliário comercial.

Essas dificuldades levaram muitos bancos a reduzirem a sua carteira de empréstimos, uma ação que, embora preserve o capital, desacelera o seu potencial de optar por uma carteira de ativos de maior rendimento, como refere a Moody's, que não descarta também a descida da notação de rating de grandes credores de Wall Street, incluindo US Bancorp, Bank of New York Mellon, State Street e Trust Financial.

Add new comment