O ano de 2023 trouxe novidades em relação ao sistema de normas para averbação e registro de contratos de transferência de tecnologia no Brasil. A Medida Provisória (MP) 1.152/2022 definiu novas regras tributárias para bens considerados intangíveis, como direitos autorais, patentes e marcas. A MP prevê que, em transações com bens intangíveis de difícil valoração, as incertezas incidentes na precificação ou na avaliação do bem deverão ser consideradas.

Entre as principais mudanças, a norma tira da legislação o limite de 5% da dedução de despesas com pagamentos de royalties ao exterior, remetendo ao mecanismo de cálculo do preço de transferência a medição do valor dedutível. A intenção é evitar deduções que estejam dentro do limite, mas acima do que seria devido na comparação da transação com terceiros.

A medida ainda disciplina casos para evitar que a dedução de royalties provoque a chamada dupla não tributação. Isso acontece quando as empresas não pagam o imposto incidente no Brasil nem no outro país para o qual o valor foi remetido.

O chamado contrato de transferência de tecnologia é um acordo no qual uma das partes se obriga a transmitir à outra uma determinada tecnologia ou conhecimentos técnicos exclusivos, empregados na produção e comercialização de bens e serviços.

A medida complementou a Lei Cambial 14.286/2021. A norma prevê que empresas que realizam a remessa de royalties ao exterior não precisarão mais registrar no Banco Central do Brasil o contrato que ampara o pagamento dos royalties, o que, consequentemente, acaba com a necessidade de averbação do contrato de tecnologia no INPI para essa finalidade. Assim, as duas normas impactam diretamente o procedimento de averbação de contratos de transferência de tecnologia perante o Instituto Nacional da Propriedade Industrial (INPI).

Leia também: A concessão de patentes para o setor de telecom no Brasil

Até então esse era um procedimento obrigatório e permitia, por exemplo, legitimar o envio de divisas para fora do país como uma forma de pagamento pela tecnologia negociada. Agora, a averbação no INPI passou a ser requisito somente para a dedução fiscal da empresa que recebe ou usa uma tecnologia dos valores pagos a título de royalties e assistência técnica.

Embora o INPI já tivesse, desde 2017, flexibilizado em alguma medida o processo de averbação de contratos, principalmente porque deixou de analisar aspectos da legislação cambial e tributária, o processo de averbação representa um custo às empresas brasileiras, uma burocracia, e a necessidade de dar publicidade à contratação e a alguns termos do contrato, como valor dos royalties.

Com a nova legislação de preço de transferência, a averbação passa a ser uma possibilidade somente para as empresas que desejarem conferir ao contrato eficácia perante terceiros. Com isso, as empresas brasileiras podem focar seus esforços na negociação de contratos de licença de marcas, licença de patentes e transferência de tecnologia em termos que melhor atendam a seus interesses de negócio e, se assim preferirem, poderão manter a contratação e seus termos confidenciais.

As novas regras entram em vigor a partir de 1º de janeiro de 2024, mas o contribuinte interessado poderá optar por aplicá-las agora, a partir de 2023.

A burocracia sempre foi alvo de reclamações

A burocracia para o processo de averbação/registro de contratos de transferência de tecnologia no INPI sempre foi alvo de reclamações entre companhias brasileiras e estrangeiras A maior queixa das empresas é que o conjunto de normas dificulta novos investimentos no país e elas seriam diferentes das aplicadas em outras regiões.

De acordo com os especialistas ouvidos pela LexLatin, as mudanças anunciadas por aqui no começo do ano são potencialmente capazes de trazer mais tecnologias para exploração e produção no Brasil, já que não há mais limitação dos valores a serem pagos a títulos de royalties para as empresas estrangeiras detentoras da tecnologia. Em contrapartida, a alteração das regras de dedutibilidade fiscal pode diminuir os impactos às empresas brasileiras licenciadas na área de tecnologia.

Com isso, na prática, o Brasil passa a ser mais favorável à transferência de tecnologia, com tributação menor e redução da burocracia.

Antes da mudança, a legislação tributária brasileira impunha, desde 1958, limites para a dedutibilidade de pagamentos e remessas de royalties por empresas licenciadas brasileiras a empresas relacionadas no exterior. Os pagamentos por licença de tecnologia estavam sujeitos ao limite de dedutibilidade de 1% a 5% da receita líquida das vendas.

“A nova medida provisória tirou a limitação, o valor fixo máximo de dedutibilidade. Agora, traz a nova regra com a lógica do 'Arm's Length’ - princípio dos preços independentes no mercado através de produtos que podem ser comparados, em que é feita uma análise de quanto seria o benchmark de mercado em relação a esses intangíveis. O pagamento dos intangíveis é feito por meio de métodos de comparação que possibilitam a apuração de regras de preço de transferência. Essas normas estipulam o máximo de despesa que poderia ser feita no caso de um pagamento por intangíveis e no caso de uma remuneração por royalties internacionais”, explica Leonardo Freitas de Moraes e Castro, especialista em tributação internacional e sócio na área Tributária do VBD Advogados.

Para os especialistas, a atualização na norma possibilita maior dedutibilidade na maioria dos casos, o que torna a regra tributária mais condizente com o mercado, como é na maioria dos países.

“Em todos os países membros da OCDE [Organização para a Cooperação e Desenvolvimento Econômico], esta é a regra que funciona: a de apuração dos preços comparáveis. E não essa regra de dedutibilidade fixa com limite máximo, que é a regra antiquada do Brasil", diz Moraes e Castro.

Não perca: Brasil precisa de um novo marco regulatório de Propriedade Intelectual?

“É importante destacar que o limite de dedutibilidade não será mais aplicável, ainda que o contrato seja entre empresas não relacionadas. Isso dará às empresas brasileiras que desejarem licenciar tecnologia, marcas ou patentes do exterior uma eficiência. Muitas vezes, nos contratos entre partes não relacionadas, a licenciante cobrava royalties em percentual superior ao que era permitido para a dedutibilidade no Brasil, gerando uma ineficiência para a licenciada brasileira, que tinha que tratar parte dos royalties pagos como despesa indedutível”, analisa Flávia Rebello, sócia de Tecnologia e Propriedade Intelectual do Trench Rossi Watanabe.

A mudança facilita a importação de tecnologia para o mercado brasileiro, mas ainda há diversos obstáculos, tanto financeiros como burocráticos. O principal deles é a alta carga tributária que uma empresa nacional encontra ao dar início a uma atividade que envolva trazer uma tecnologia estrangeira para o Brasil, o que encarece todo o processo comercial ainda em sua origem.

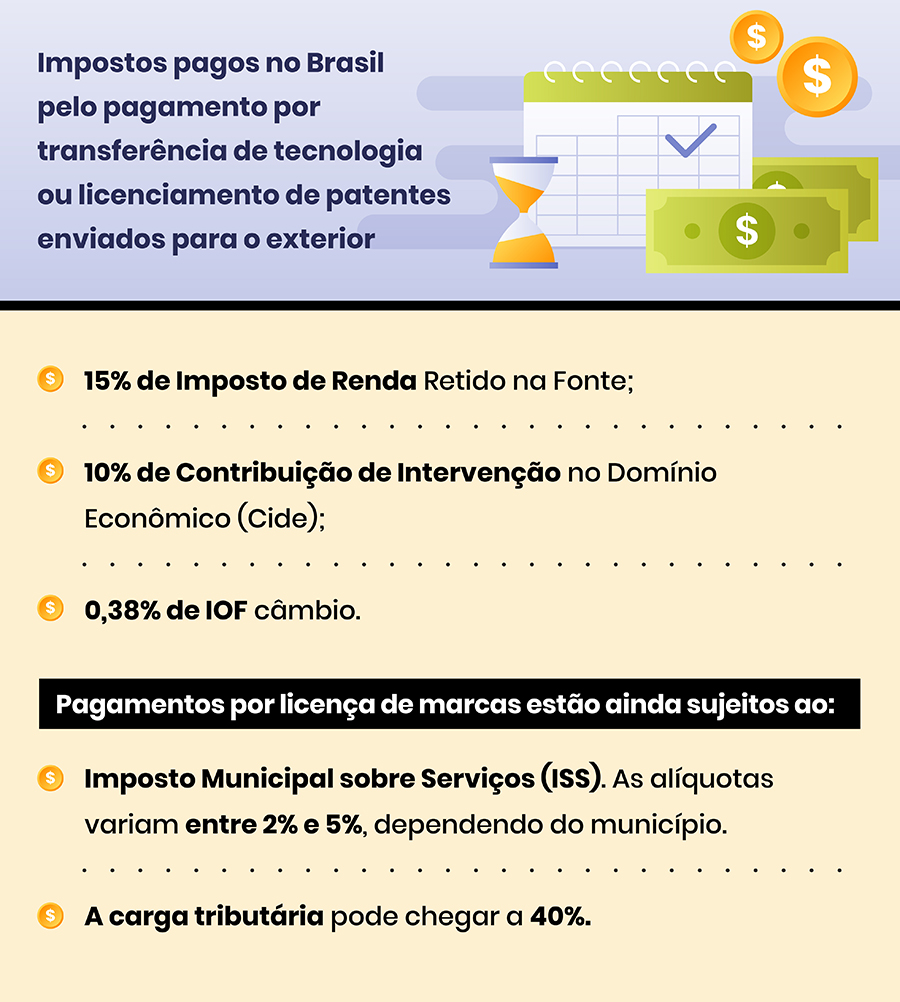

O pagamento por transferência de tecnologia não patenteada (know-how) ou pelo licenciamento de patentes remetidos a um licenciador no exterior está sujeito aos seguintes impostos no Brasil: 15% de Imposto de Renda Retido na Fonte (IRRF); 10% de Contribuição de Intervenção no Domínio Econômico (Cide); e 0,38% de IOF câmbio. Pagamentos por licença de marcas estão ainda sujeitos, além desses impostos, à incidência do Imposto Municipal sobre Serviços (ISS), a alíquotas que variam entre 2% e 5%, dependendo do município onde está localizada a empresa licenciada. No fim, a carga tributária pode chegar a 40%.

“Há discussão judicial sobre a incidência da Cide sobre pagamentos remetidos ao exterior sob contratos que não impliquem transferência de tecnologia e sobre a incidência de ISS em relação ao licenciamento de marcas. Apesar de o licenciamento de marcas estar expressamente inserido na lista de serviços da Lei Complementar 116/2003, haveria a discussão por se tratar de licença de direitos e não hipótese de prestação efetiva de serviços”, explica Alessandra Machado, consultora de Comércio Internacional e Tributário do Trench Rossi Watanabe.

Sugestão: Concorrência desleal: uso de marcas concorrentes nas palavras-chaves do Google Ads

Quais são as novas mudanças?

Com a alteração legislativa, a licenciada brasileira poderá deduzir o valor integral dos royalties pagos. Em relação ao know-how, a legislação também previa um prazo máximo de dedutibilidade de 5 anos, renováveis por mais 5 anos, e isso também foi eliminado. “Essas alterações são positivas para a licenciada brasileira, que poderá tomar a dedutibilidade das despesas na medida do que for efetivamente pago, em termos de valores e prazo”, diz a advogada.

Considerando o contexto industrial nacional, é muito comum que transferências de tecnologia sejam realizadas por empresas estrangeiras que, de um lado, detêm tais ativos de propriedade industrial e pretendem licenciar ou fornecer suas tecnologias às empresas brasileiras, e, de outro lado, pretendem fazer uso e explorar tais ativos em seus negócios no Brasil.

“O desenvolvimento econômico dos países não pode estar dissociado da inovação baseada no desenvolvimento científico e tecnológico. Com a aprovação das novas regras de preços de transferência, o país dá um importante passo a um modelo mais eficiente e aderente às regras internacionais”, afirma Alex Jorge, sócio e co-head da área tributária do Campos Mello Advogados, em cooperação com o DLA Piper.

Apesar do início do processo de modernização, ainda hoje, segundo os especialistas, o excesso de entraves burocráticos e financeiros atrapalha a internacionalização da economia brasileira e dificulta a integração do país no circuito internacional de comércio e de investimentos.

Add new comment