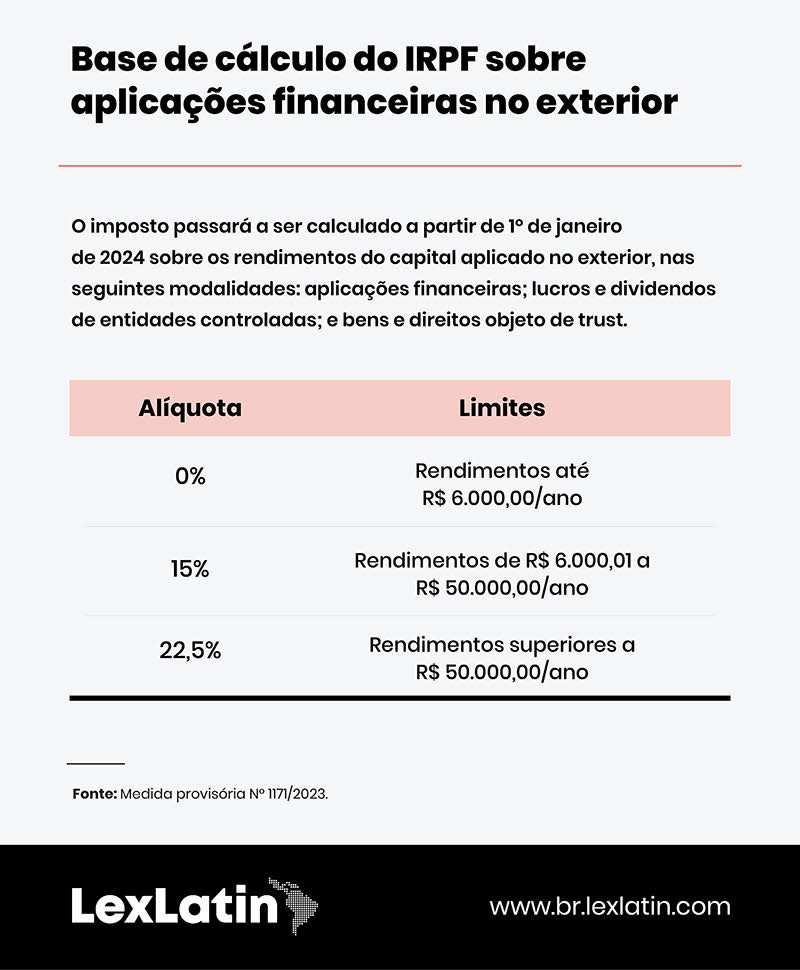

A Medida Provisória (MP) 1171, publicada pelo Governo Lula em 30 de abril de 2023, elevou a faixa de isenção do Imposto de Renda das Pessoas Físicas (IRPF), com efeitos imediatos, de quem recebe mensalmente R$ 1.903,98, valor que vigorou pelos últimos 8 anos, para R$ 2.112. Para compensar a consequente perda de arrecadação, a MP criou a incidência, a partir de 1º de janeiro de 2024, do IRPF sobre aplicações financeiras feitas no exterior por residentes no Brasil. A MP recebeu 106 propostas de emenda que serão analisadas agora por uma comissão mista do Congresso Nacional.

Tributaristas consultados pela LexLatin são unânimes em elogiar a qualidade do texto da MP e afirmar que, ainda que duas tentativas anteriores de instituir uma tributação desse tipo já tenham sido rejeitadas pelo Congresso Nacional, dessa vez a iniciativa deve acabar por ser aprovada. Como lembra Bruno Habib, do Veirano Advogados, a primeira tentativa foi em 2013, com a MP 627, e a segunda foi via Projeto de Lei, já no Governo Bolsonaro.

“Comparando às demais oportunidades, a gente nunca teve talvez com um viés tão favorável para uma aprovação, ainda que com alguma alteração, durante o processo de conversão em lei. O texto é o melhor disparado. É uma MP que foi bem pensada e estruturada”, avalia.

Pode te interessar: Os desafios da reforma tributária no Brasil

Repatriação de recursos

João Ricardo Jordan, do Jordan Cury Advogados, acredita que o governo brasileiro esteja de olho na repatriação dos mais de US$ 200 bilhões em recursos que estima serem mantidos por brasileiros no exterior. De quebra, isso ajudaria no aumento de arrecadação de acordo com o necessário para tirar do papel o novo arcabouço fiscal que pretende retirar o país de sua atual trajetória de endividamento crescente. Isso porque, como estímulo à autorregularização, a MP contém uma regra que permite atualizar o valor dos ativos, antes da entrada em vigor da cobrança de IRPF, em 2024, com uma tributação diferenciada de 10%. Depois disso, os ativos terão que ser atualizados anualmente a uma taxa que pode chegar a 22,5%, para rendimentos acima de R$ 50 mil.

“Existe uma expectativa do governo de que parte desses recursos retornem agora ao Brasil e circulem internamente, em razão da perda da possibilidade de jogar a tributação pra frente, para o momento do pagamento. Essa possibilidade indefinida tinha um apelo financeiro muito grande. Os clientes com quem falo por enquanto estão todos aguardando. Ninguém tomou ainda a decisão de reestruturar. Dentro da necessidade de o Brasil se enquadrar dentro de um padrão avançado de países de primeira linha, caminhou bem a MP”, analisa.

Para Renato Trindade, do Firmo, Cardozo Moreira Advogados, o risco da medida é, ao invés de repatriar recursos, promover uma expatriação ainda mais forte. Ele presume que a maior parte das pessoas que têm menos de R$ 50 mil de rendimentos por ano não costuma investir no exterior. Então, prevê que a maioria dos investidores será mesmo tributada à taxa de 22,5%. Alguns já buscam países alternativos para ter como domicílio fiscal, e ele aponta o Uruguai como um destino possível. Ele conhece, no entanto, um caso em que, para o investidor, a MP foi a gota d’água para decidir se mudar de vez para outro país.

Inconstitucionalidades

Christiano Chagas, do Demarest Advogados, destaca o “potencial de arrecadação”. Ele aponta que planejamento tributário sempre vai existir, mas “vai ficar mais difícil, até pela questão dos trusts bem definida na própria MP”.

“O grande gargalo aqui é a mudança da sistemática da tributação da pessoa jurídica controlada para pessoa física no exterior. O fato de a pessoa física não ter acesso àqueles recursos ainda, por um lucro que não está distribuindo e ter que adiantar esses recursos no Brasil”, pondera sobre a novidade também mencionada por Jordan, no sentido de que não será mais possível “jogar a tributação pra frente”.

Sugestão: Advogados criticam restrições em pagamento de dívidas tributárias

De acordo com Arthur Pitman, do Balera, Berbel e Mitne Advogados esse também é o maior problema da MP.

“O Brasil tem uma regra de tributação só da renda realizada. Então, como premissa, o Brasil deveria tributar a pessoa física pelo regime de caixa. Ou seja, só tributa quando o dinheiro cai na mão da pessoa, rendimentos realizados, no sentido de ingresso financeiro. Tributar desde já pode significar que estamos tributando uma renda inexistente, o que é inconstitucional”, afirma.

Outro ponto para o tributarista é que a MP se aplica a empresas em paraíso fiscal, em regime fiscal diferenciado ou “que tenha menos de 80% de renda ativa”.

“Isso significa, e isso é muito ruim, que se eu tiver uma pessoa jurídica no exterior que tenha menos de 80% de renda ativa, que é um grau alto, que esteja na Alemanha, que não é um paraíso fiscal e nem um regime fiscal diferenciado, o Brasil vai tributar. Isso pode ser muito problemático não só pela relação de reciprocidade, como também pela Constituição e pelos tratados internacionais assinados pelo país”, alerta.

ADI 2588

Historicamente, o Brasil optou por um sistema de tributação territorial, o que significa que só tributava os rendimentos que eram atribuíveis a pessoas físicas ou jurídicas que tinham negócios em território nacional. Só que a abertura econômica para outros mercados, a partir dos anos 1990, e as reformas implementadas no Governo FHC para inserir o país na globalização aceleraram o processo de internacionalização de empresas brasileiras e o maior fluxo de transações internacionais para seus novos negócios no exterior. Assim, em 1995, o Brasil mudou as regras de tributação para pessoas jurídicas, para passar a tributar o rendimento, a renda e o lucro de empresas controladas e coligadas no exterior.

Quando esse regime foi criado, ele provocou intenso debate, por ser um ponto fora da curva do que o país tinha de sistema de tributação de pessoas jurídicas. Ele foi questionado perante o Poder Judiciário, em várias instâncias, até a Ação Direta de Inconstitucionalidade (ADI) 2588, no Supremo Tribunal Federal (STF).

“Até hoje, pra quem lê o julgamento desse caso, que aconteceu em meados de 2007, é muito difícil extrair um voto médio. Num julgamento que foi muito dividido, com muitas opiniões, o regime de tributação teve a sua constitucionalidade comprovada para situações específicas”, lembra Arthur Pitman.

O acórdão da ADI 2588 registra que, “por maioria de votos”, foi julgada “parcialmente procedente a ação para, com eficácia erga omnes e efeito vinculante, conferir interpretação conforme, no sentido de que o art. 74 da MP nº 2.158-35/2001 não se aplica às empresas ‘coligadas’ localizadas em países sem tributação favorecida (não ‘paraísos fiscais’), e que o referido dispositivo se aplica às empresas ‘controladas’ localizadas em países de tributação favorecida ou desprovidos de controles societários e fiscais adequados (‘paraísos fiscais’, assim definidos em lei)”.

Não deixe de ler: Moeda chinesa avança, mas dólar ainda deve reinar por muito tempo

“É como se o Supremo tivesse dito, naquele caso, que a União poderia tributar o lucro de empresas controladas ou coligadas no exterior por pessoa jurídica brasileira quando situadas em paraíso fiscal ou regime fiscal privilegiado. A norma era muito ampla e o Supremo fez questão de recortá-la para dizer que em determinadas circunstâncias específicas ela seria aceita como constitucional, explica Pitman.

Em linha com a OCDE

“De lá pra cá, inclusive quanto às regras das pessoas jurídicas, a gente teve um monte de mudanças. Em 2014, por meio da Lei 12.973, mudamos muito nosso sistema de tributação das pessoas jurídicas, e com o movimento que começou desde o governo passado de se aproximar da OCDE, o Brasil tem adaptado algumas das suas regras tributárias e regulatórias para um modelo dos países desenvolvidos. Dentre o que o Brasil tem atualizado, surge a MP 1171 para trazer algo que o Brasil não tinha, mas que muitos países desenvolvidos já têm que é um sistema de tributação automática de offshore de pessoa física no exterior”, conclui.

Agora, se convertida em lei, a MP 1171 fará com que controladas, coligadas, fundos de investimento, trusts e investimentos financeiros estejam sujeitos a uma tributação automática com a mesma finalidade que, lá em 1995, o Brasil atualizou a regra para pessoas jurídicas: evitar a erosão da base tributável brasileira por meio da remessa de dinheiro para o exterior, para paraísos fiscais ou regimes fiscais privilegiados.

Add new comment