“A lei da SAF está quebrada. Ela não funciona. Começamos a controlar o clube no dia 11 de março e desde o começo sentimos que os juízes e as cortes brasileiras não tiveram cuidado em interpretar a lei como ela foi criada”, alertou em live, no final de janeiro, o controlador da Sociedade Anônima do Futebol (SAF) do Botafogo, John Textor.

Desde então, o senador Rodrigo Pacheco, autor da Lei n° 14.193/2021, que criou a SAF, apresentou, em junho, o Projeto de Lei (PL) 2.978, para “dirimir dúvidas em relação à não responsabilização da Sociedade Anônima do Futebol”. A Câmara Nacional de Resolução de Disputas (CNRD) da Confederação Brasileira de Futebol (CBF) publicou, em julho, a Portaria 013/2023, para evitar o chamado transfer ban, ou seja, a proibição de registros de atletas por conta de dívidas com outros atletas, clubes ou intermediários. E a Comissão de Valores Mobiliários (CVM) editou, em agosto, o Parecer 41, que esclarece dúvidas sobre o acesso das SAF ao mercado de capitais, incluindo a captação de recursos a partir do lançamento de ações na bolsa de valores.

Para advogados que atuam no setor do futebol, as medidas soaram como tentativas de conferir maior segurança jurídica para a SAF, de maneira que investidores de todo o mundo continuem a aportar seus recursos no Brasil. Na avaliação de João Almeida, sócio do Demarest Advogados, a grande discussão do PL 2.978 será em torno da sucessão da SAF, “que é a reclamação do Textor”.

“O que ele está falando é que havia determinadas dívidas que entendia que ficavam com o clube, mas por decisões judiciais estão sendo aplicadas à SAF”, explica.

Não deixe de ler: O que muda no esporte com a criação das Sociedades Anônimas do Futebol

“A Lei da SAF já confere impossibilidade de sucessão. O problema é que, na prática, o juiz do trabalho não quer saber disso. Ele penhora a bilheteria do clube. Se vendeu jogador, pega o dinheiro. Então vai acabar que talvez o PL ainda não confira a segurança necessária”, analisa Felipe Lollato, sócio do Lollato Lopes Advogados, que acaba de atuar na reestruturação da dívida e formatação da SAF do Coritiba.

Futebol em recuperação

Em seu protesto, Textor citou caso envolvendo a própria CBF, que reteve parte de premiação da Copa do Brasil devida ao Botafogo para quitar dívida consigo mesma, independentemente do que estava previsto no Regime Centralizado de Execuções (RCE). Este regime prevê o pagamento das dívidas em até 10 anos, com descontos. Para tanto, a SAF se compromete a repassar 20% das receitas para o clube. A saída encontrada pela SAF do Botafogo foi deixar o RCE e partir para uma Recuperação Extrajudicial, aprovada pelos conselheiros do clube em julho.

“Com a SAF, os clubes passaram a dispor de mecanismos mais adequados para o equacionamento de suas dívidas, inclusive a recuperação judicial, a recuperação extrajudicial e o RCE. O Figueirense foi o pioneiro, tendo ajuizado recuperação extrajudicial antes mesmo da entrada em vigor da Lei da SAF. Atualmente, tem-se notícias de mais de uma dezena de clubes de futebol em recuperação judicial, com destaque para Cruzeiro, Coritiba, Chapecoense, Joinville, Paraná, Sport, Náutico, Santa Cruz, Guarani e Avaí. Outros clubes optaram pelo RCE, instrumento inspirado no ato trabalhista. Fazem parte desse grupo Vasco, Corinthians, Fluminense, Santos e Portuguesa”, conta Joana Bontempo, consultora do CSMV Advogados.

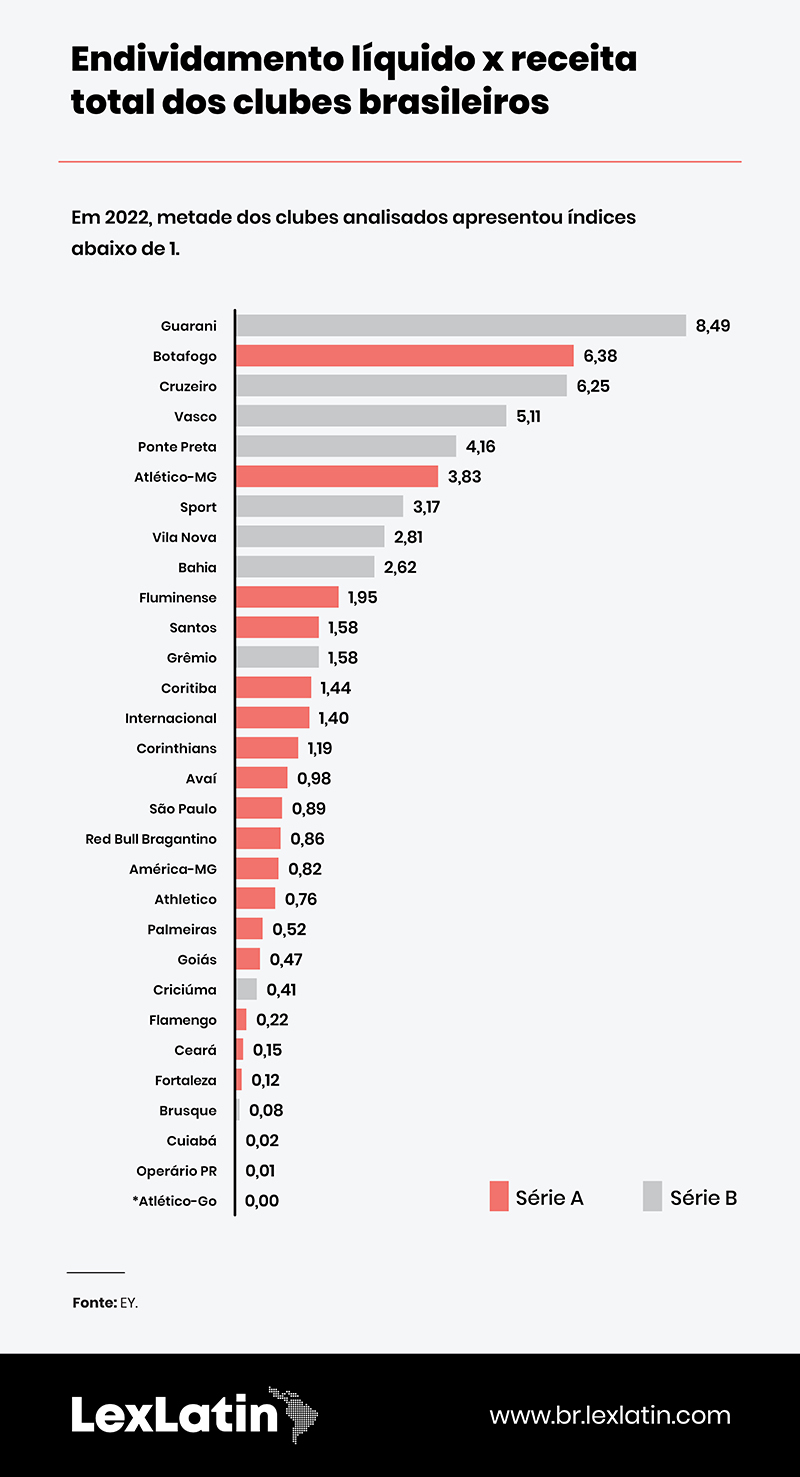

Um outro problema com que a SAF do Botafogo precisou lidar foi a alta na taxa básica de juros da economia brasileira, a Selic, usada na correção das dívidas do RCE. Depois de feito o investimento, em março de 2022, a Selic subiu de 10,75% para 13,75%. Isso foi determinante para que o clube tenha pago R$ 63 milhões em dívidas em 2022, mas o endividamento só fosse reduzido em R$ 3 milhões. Desta forma, segundo levantamento da EY, a dívida do Botafogo fechou 2022 ainda acima de R$ 1 bilhão, 6,38 vezes a sua receita total.

Campeão brasileiro de 1978, vice em 1986 e desde 2010 fora da série A, o Guarani é o clube com maior índice de endividamento sobre a receita total: 8,49. O clube fechou o ano passado com uma dívida de R$ 292 milhões. Depois de uma década em que perdeu, em leilão, o estádio Brinco de Ouro da Princesa, o Guarani entrou em recuperação judicial e teve sua SAF aprovada pelo conselho no último mês de junho. O estádio continua em uso até que o comprador construa uma arena e um centro de treinamento para o clube. Entre os 10 clubes mais endividados por esse critério, encontram-se na série A o Cruzeiro, em terceiro, com índice 6,25; o Vasco, em quarto, com 5,11; o Atlético-MG, com 3,83; o Bahia, com 2,63; e o Fluminense, com 1,95.

Veja também: Clubes brasileiros entram na rota dos grandes negócios do futebol mundial

Coritiba inova

Com novo estádio recém-inaugurado e dívida já negociada com os principais credores, que serão investidores da sua SAF, o Atlético-MG fechou o ano com o maior endividamento dos clubes brasileiros: R$ 1,57 bilhão. Entretanto, com R$ 236 milhões em dívidas e em 13º no ranking do índice sobre a receita total, com R$ 1,44 bilhão, foi o Coritiba quem chamou atenção do mercado recentemente ao vender a sua SAF a partir de um modelo já previsto na Lei nº 11.101/2005, a Lei de Falências e Recuperação de Empresas (LFRE), mas ainda não utilizado: a alienação da Unidade Produtiva Isolada (UPI).

“Isso é basicamente destacar um braço da operação, uma massa de ativos produtivos e comercializar, sem a possibilidade de sucessão, ou seja, sem que a nova estrutura responda pelas dívidas da antiga. Então, quando monta a SAF dentro de um processo de recuperação judicial e estrutura a UPI, vende com uma segurança muito maior para o investidor, porque este sabe quando vai pagar e, independentemente de qualquer coisa, ele nunca será atingido. Ele vai se responsabilizar pelo pagamento que ele combinou”, explica Felipe Lollato, do Lollato Lopes.

O advogado acredita que outros clubes não tenham partido para uma recuperação judicial e a venda da SAF via UPI por ser necessário “um traço de coragem” para fazer um pedido que a opinião pública costuma entender como de falência. Por isso, especialista em recuperação judicial, inclusive de outros clubes, como Chapecoense e Joinville, ele nunca viu um early turnaround, que é um pedido antes de a situação financeira ficar muito ruim:

“O empresário só faz quando está na bacia das almas.”

Contudo, a UPI não impede, a SAF de sofrer com punições ao clube por parte da CBF ou mesmo da FIFA. “É recomendável que a estratégia perante o Judiciário seja compatibilizada com uma estratégia específica perante os órgãos de resolução de disputa do futebol, a fim de se estabelecer também nesse âmbito um tratamento coletivo dos débitos como meio de evitar possíveis sanções à SAF”, analisa Joana Bontempo, do CSMV.

Neste sentido, para não inviabilizar o registro de novos atletas pelas SAF, com o tranfer ban, a Portaria CNRD 013/2023 visou esclarecer “a dinâmica de apresentação e processamento de planos coletivos”. Nesses casos, a pedido do devedor, a Câmara convoca os credores para equacionamento conjunto de todas as dívidas com o devedor. Até o momento, há oito planos coletivos em processamento, “abarcando mais de 250 processos e cerca de R$ 170 milhões em dívidas”.

Sugestão: Como o registro de marcas pode incentivar o futebol feminino?

IPO à vista

O mercado de capitais é outro caminho para quem precisa captar recursos, seja para reestruturar dívidas, seja para fazer novos investimentos. “Não duvido que daqui a pouco as SAFs possam captar financiamento emitindo debênture-fut, que é um tipo de debênture específica incentivada”, avalia a sócia do CSMV Advogados Graciema Almeida, esclarecendo que a SAF é uma SA: “A Lei da SAF diz que, naquilo que não for específico de SAF, aplica-se o que se aplica às outras SA.”

Como revela o estudo O futebol brasileiro rumo ao IPO, da KPMG com a Trengrouse e Gonçalves Advogados, alguns clubes já emitiram títulos de dívida, como o Atlético-MG, que usou o Certificado de Recebíveis Imobiliários (CRI) para construir seu novo estádio. Antes, a construção do estádio do Corinthians já havia sido viabilizada mediante um fundo imobiliário (FII). Já o São Paulo captou R$ 35 milhões a partir de um Fundo de Investimento em Direitos Creditórios (FDIC) garantido por contratos de direitos de transmissão de TV.

O estudo analisa o histórico de 22 clubes no mundo que já captaram recursos na bolsa de valores, desde aqueles como o Benfica, que tem sócios privados, mas apenas 10,92% de ações em circulação e ainda mantém o controle da empresa; passando pelo Manchester United, que só tem 2,21% de ações circulantes e quase todo o capital nas mãos da família Glazer; e o Borussia, que tem 62,64% de ações na bolsa. Foi de olho no movimento do mercado brasileiro do futebol que a CVM acabou de editar o Parecer 41. “Ele ratifica tudo o que todo mundo já falava e traz segurança jurídica”, afirma João Almeida, do Demarest.

O Brasil pode não estar mais tão distante da abertura de capital por um clube brasileiro, especialmente os mais bem estruturados, como Flamengo, Palmeiras ou Athletico. Esses podem inclusive vender apenas uma participação minoritária, como diz Francisco Clemente, sócio-líder de Mídia e Esportes da KPMG no Brasil. Ele prevê que em até dois anos será realizado o primeiro o IPO do futebol brasileiro.

Add new comment