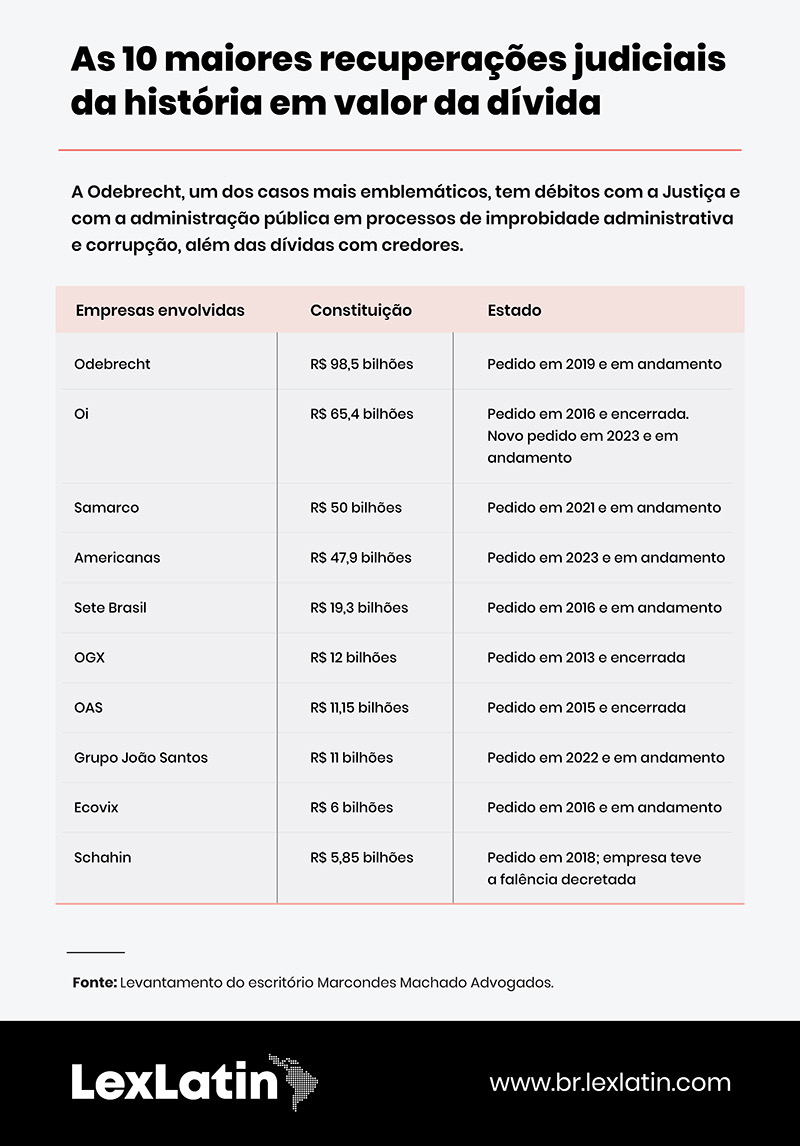

O caso da recuperação da Americanas é, sem dúvida, emblemático - um dos principais assuntos deste início de ano no Brasil. A companhia, uma das mais tradicionais do varejo, que está na memória afetiva de muitos brasileiros, da noite para o dia revelou um rombo de R$ 20 bilhões. Logo depois, quando a empresa entrou em recuperação judicial, a dívida mais que dobrou e já está em R$ 47,9 bilhões com quase dez mil credores. Uma história que, segundo analistas de mercado, dá sinais de fraude fiscal, algo que não aconteceu no último ano ou durante a pandemia. O problema, que pode indicar a maquiagem de balanços fiscais, arrasta-se por pelo menos nove anos, segundo especialistas.

Diante da crise iminente e da pressão dos fornecedores, que agora se recusam a vender a prazo para a companhia, e dos bancos ― os principais credores (a Americanas deve aos principais bancos R$ 19,5 bilhões), a varejista buscou o instrumento jurídico para ganhar fôlego, se recuperar de uma situação financeira difícil e evitar a falência. Com o deferimento da reestruturação, a Americanas tem 180 dias de suspensão das demandas executivas, posterga o pagamento aos credores e pode reorganizar seu fluxo de caixa.

Leia também: As consequências jurídicas do rombo nas Lojas Americanas

Para os analistas de mercado, dificilmente a empresa sai do fundo do poço se não tiver injeção de fluxo de caixa dos acionistas, especialmente os majoritários: o trio de bilionários Jorge Paulo Lemann, Beto Sicupira e Marcel Telles. Juntos, eles são donos de 31% das ações da Americanas e se mantiveram no controle da companhia por mais de 30 anos. Eles são os homens mais ricos do Brasil e agora correm o risco de terem parte do patrimônio pessoal lapidado.

Uma ofensiva dos bancos mira o trio de bilionários, que afirmaram desconhecer as falhas contábeis da companhia, como os outros acionistas e credores. A estratégia dos bancos é atestar uma possível fraude na gestão da gigante do varejo, o que abriria caminho para a cobrança de dívidas com parte da fortuna do patrimônio pessoal dos três bilionários, de demais acionistas e até de administradores.

Em meio à crise e para manter o funcionamento das mais de 1800 lojas físicas, o Judiciário também autorizou a companhia a fazer um empréstimo de R$ 2 bilhões, o chamado DIP Financing (debtor-in-possession), uma modalidade de novo financiamento para uma empresa que está em processo de recuperação judicial e já possui um plano aprovado ou em discussão por seus credores para o pagamento de suas dívidas. A Americanas disse em nota que a transação foi estruturada para manter investimentos em capital de giro, incluindo pagamento a fornecedores, empregados e parceiros. O financiamento será feito por meio da emissão de títulos de crédito negociados no mercado de capitais, os chamados debêntures, em um prazo de 24 meses.

A recuperação judicial das Americanas, pelo apurado até agora, é a quarta maior da história do Brasil. E vai deixar muitas lições para o mercado. Mas ela não é a única. LexLatin conversou com especialistas e analisou as dez maiores recuperações judiciais do país para entender o contexto e as lições que podem ser aprendidas das crises que fizeram história para o mundo jurídico.

O que diz a lei?

A recuperação judicial surgiu no ordenamento jurídico brasileiro a partir da edição da Lei n.º 11.101/05. Criou-se, então, um regime em que o devedor apresentaria um plano aos seus credores dentro do qual previa, dentre várias maneiras possíveis, a forma como a empresa iria quitar suas dívidas, demonstrando, assim, um caminho, uma possibilidade de recuperação.

Em 18 anos de vigência do novo regime, a recuperação judicial vem se mostrando, na análise dos advogados, um instituto que não resolve, na prática, o problema da maioria das empresas brasileiras que atravessam dificuldades financeiras, notadamente as pequenas e médias.

Em 2020, a norma foi complementada pela Lei 14.112/20, que permitiu ampliar o financiamento a empresas em recuperação judicial, executar o parcelamento e o desconto para pagamento de dívidas tributárias e possibilitar aos credores apresentar plano de recuperação da empresa. A nova redação da lei, ao prever expressamente que não haverá sucessão do arrematante nas obrigações do devedor de qualquer natureza, inclusive as de natureza trabalhista, traz maior segurança àqueles que optarem por investir na companhia em recuperação, de acordo com os advogados da área.

"A Lei 14.112/2020, que surgiu durante a crise gerada pela pandemia da Covid-19, trouxe regramentos importantes que há muito já eram anseio dos operadores do direito. Muitas das grandes recuperações judiciais anteriores, inclusive Odebrecht, Sete Brasil, OAS e Schahin não tiveram a oportunidade de se beneficiar dessa lei quando fizeram os respectivos pedidos de recuperação. Pelo fato de terem iniciado seus procedimentos ainda na vigência da Lei de 2005, tiveram seus processos mais alongados e dificultados”, analisa Aracy Barbara, sócia do VBD Advogados, especialista em Contratos e Recuperação Judicial.

As duas leis valem para empresas públicas, sociedades de economia mista, instituições financeiras públicas ou privadas, entidades de previdência complementar, seguradoras, planos de saúde, cooperativas de crédito, consórcios e sociedades de capitalização.

Apesar de ter uma legislação mais bem definida que muitos países da região, a taxa de recuperação dos créditos no Brasil é bem pior que a média da América Latina, segundo dados do ranking Doing Business (do Banco Mundial). O estudo mais recente aponta uma taxa de 18,2% para o Brasil, e de 31,2% para América Latina e Caribe. Isso se deve, em grande parte, ao tempo médio de duração dos processos ter se estagnado em quatro anos, contra um prazo médio de 2,9 anos na América Latina e Caribe.

Para Marcello Vieira de Mello, especialista em Arbitragem e Contencioso e sócio fundador do GVM Advogados, o caso Americanas colocou a figura da recuperação judicial de volta no centro das atenções da mídia e do mundo jurídico.

Você pode se interessar: O que muda com o processo de registro autoral online?

“Uma companhia da estatura das Americanas tem condições de negociar em pé de igualdade com seus credores buscando a prévia validação da proposta de pagamento que figurará em seu plano, mas essa não é a realidade de uma pequena ou média empresa que dependerá, única e exclusivamente, da boa vontade de seus credores no momento da votação de seu plano”, afirma.

A curto prazo, o mercado espera do Judiciário brasileiro uma postura firme perante os bancos, de acordo com os especialistas. "Ainda, que a empresa envide seus esforços a desenhar um plano de recuperação viável e atingível, para não ver sua falência decretada. A médio prazo, é importante que se tenha em vista o atendimento ao plano de recuperação, buscando a preservação dos direitos dos empregados, credores e minoritários para tentar, se ainda for possível, dirimir o abalo à sua reputação”, analisa Aline Rossi, coordenadora da área de Contencioso Estratégico do Nascimento e Mourão Advogados.

Outro problema recorrente é a efetiva viabilidade da empresa em recuperação. “Muitas vezes, o negócio, por si mesmo, não é passível de ser salvo, pois, simplesmente, não gera receitas suficientes para sua manutenção e, mesmo assim, o empresário deposita sua esperança na recuperação judicial que, deferida no Poder Judiciário, acaba ser tornando uma forma de postergar uma falência inevitável”, diz Vieira de Mello.

Isso ocorre na medida em que não há uma análise, tanto por parte do Judiciário quanto do administrador judicial ou dos credores, da efetiva viabilidade de cumprimento do plano de recuperação. Assim, mesmo um plano aprovado que proporciona descontos significativos e prazos alongados de pagamento acaba sendo descumprido no meio do caminho, trazendo prejuízo para todas as partes envolvidas. Por isso, há processos de recuperação judicial em curso por vários anos que, mesmo após vários aditamentos ao plano, acabam resultando em falências.

Um deles é o caso Schahin, uma companhia de engenharia e empreendimentos imobiliários, que é o décimo maior da história brasileira. O plano de recuperação judicial foi rejeitado por um grupo de bancos que representavam 65% dos presentes na assembleia geral de credores. O voto desse grupo ocasionou a rejeição do plano em assembleia, o que seria o suficiente para acarretar a falência da companhia. O juiz de primeiro grau, no entanto, anulou os votos dos bancos, sob o fundamento de que, por atuarem em bloco e não estarem dispostos a negociar, teriam agido de forma abusiva.

Mas, dois anos após a homologação do plano, a falência da companhia foi decretada em razão do descumprimento do plano de recuperação judicial. Nesse caso, a reforma da lei de recuperação judicial passou a prever de forma expressa as hipóteses de voto abusivo. “O voto será exercido pelo credor no seu interesse e de acordo com o seu juízo de conveniência e poderá ser declarado nulo por abusividade somente quando manifestamente exercido para obter vantagem ilícita para si ou para outrem”.

“É crucial que o Judiciário observe as novas balizas trazidas pela reforma da lei, a fim de respeitar o voto dos credores e evitar a tentativa de preservação da empresa a todo custo, criando-se verdadeiras empresas zumbis”, avalia Liv Machado, sócia da prática de Reestruturação e Falência do Tauil & Chequer Advogados, associado ao Mayer Brown.

Em outro caso emblemático, o da recuperação da Samarco, o plano de recuperação judicial apresentado pela companhia foi rejeitado em assembleia, o que ocasionou a apresentação de dois planos de recuperação judicial por credores (planos alternativos), ainda em fase de negociação.

“Considerando que a Lei 14.112/2020, que reformou a Lei 11.101/2005, não estabeleceu balizas a respeito do prazo para aprovação do plano alternativo; da possibilidade (ou não) de voto pelos acionistas e da quantidade de planos alternativos que podem ser apresentados, a tendência é que a aprovação do plano demore mais de 1 ano. O caso mostra que os institutos trazidos com a reforma da lei são muito importantes, como é o caso do plano alternativo, mas a reforma deixou algumas lacunas que podem trazer impactos sobre a celeridade e andamento do processo, podendo impactar no timing da reestruturação e efetivo soerguimento da empresa, que pode se mostrar mais sensível a depender do segmento de atuação da empresa em recuperação judicial”, diz a advogada.

A recuperação judicial da Oi

Já o caso Oi ensina, na visão dos analistas, a importância da coordenação e harmonia entre processos estrangeiros em jurisdições distintas. Houve uma discussão importante de individualização de voto de investidores (bondholders), inicialmente representados por agentes fiduciários (trustees), o que impacta diretamente o quórum de aprovação do plano por cabeça (centenas de bondholders passaram a participar individualmente do processo).

A recuperação judicial também foi inovadora, na avaliação dos advogados da área, pelo deferimento do litisconsórcio (situação em que mais de uma pessoa compartilha um dos polos de um processo) ativo da Oi S.A. com as empresas estrangeiras Oi Holdings Cöoperatief U.A e Portugal Telecom International Finance B.V. Havia um processo de falência das empresas na Holanda e a Oi ingressou com um pedido de Chapter 15 nos EUA, no qual um juiz americano reconheceu que o Comi (centre of main interests) das empresas holandesas seria no Brasil, onde as operações do grupo eram efetivamente conduzidas.

“A esse respeito, vale destacar que, apesar de ter sido decretada a falência da Oi Holdings Cöoperatief U.A na corte holandesa, o STJ não homologou a decisão que decretou a falência, de modo que esta não produziu efeitos em território nacional, prevalecendo a soberania do processo de recuperação judicial no Brasil”, explica Liv Machado.

“A Oi entrou em processo de recuperação judicial em 2016. Em 2020, foi celebrado um Consórcio entre Tim, Telefônica e Claro, as quais celebraram com a Oi um acordo de exclusividade para compra de seus ativos, na modalidade stalking horse (expressão utilizada para ofertas iniciais em ativos de empresas em processo de falência ou recuperação judicial). Vale lembrar que esse instituto foi consolidado no art. 142 da Lei de 2020 e vem sendo aceito pelos tribunais do país”, avalia Aracy Barbara.

Nesta semana a Corte de Falências de Nova York atendeu a um pedido de proteção judicial da companhia, com a primeira audiência do caso agendada para 29 de março. De acordo com o juiz responsável, John P. Mastando III, a medida contra execuções de dívidas é “urgentemente necessária” para proteger o patrimônio das empresas e credores.

Veja também: Multifamily: residencial para renda é aposta do setor imobiliário brasileiro em 2023

Um dos casos mais emblemáticos é o da maior recuperação judicial registrada no país até agora. A Odebrecht e empresas do grupo têm débitos com a Justiça e com a administração pública em processos de improbidade administrativa e corrupção, além das dívidas com credores. A companhia foi um dos principais alvos da Operação Lava Jato, em conjunto com a Polícia Federal e Ministério Público Federal. O motivo foi o caixa dois eleitoral e o pagamento de propina a políticos de vários partidos. O pedido, no valor de R$ 98,5 bilhões, ainda está em andamento.

Para os especialistas consultados, a legislação e a atuação do Judiciário precisam se pautar pela análise detalhada da empresa em recuperação judicial: se ela é capaz de se recuperar e se estão disponibilizados meios efetivos e eficazes de salvação. Já o negócio que não tem chances de se reerguer deve ser liquidado de forma rápida e, portanto, menos traumática para os stakeholders envolvidos.

Add new comment